L’assoluta popolarità delle scommesse sul colosso dell’acquisto di bitcoin MicroStrategy ha portato a rari problemi di crescita in un angolo del settore globale degli Exchange Traded Fund da 15 trilioni di dollari.

La rapida crescita del settore degli ETF – con un aumento degli asset del 30% solo nell’ultimo anno – ha finora portato a pochi preziosi problemi strutturali, con la stragrande maggioranza dei fondi che funziona interamente come previsto.

Tuttavia, gli investitori in due ETF MicroStrategy con leva quotati negli Stati Uniti che mirano al doppio del rendimento giornaliero della società di software incandescente – che quest’anno ha raccolto quasi 20 miliardi di dollari dagli investitori per acquistare bitcoin – hanno spesso ricevuto rendimenti nettamente diversi da quelli che avrebbero potuto ottenere. previsto nelle ultime settimane.

Il 21 novembre, ad esempio, il T-Rex 2x Long MSTR Daily Target ETF (MSTU) ha perso il 25,3%, secondo i dati di FactSet. Per quanto negativo possa sembrare, il calo è stato in realtà di 7 punti percentuali in meno di quanto avrebbe dovuto essere, dato che MicroStrategy è crollato di oltre il 16% quel giorno.

Sebbene si sia trattato di un parziale sollievo per gli investitori, in altri giorni hanno perso terreno. Il 25 novembre, ad esempio, MSTU ha perso l'11,3%, in un giorno in cui MicroStrategy è sceso solo del 4,4% e MSTU avrebbe dovuto perdere solo l'8,7%, secondo i dati FactSet.

Anche il suo fondo rivale, il Daily Target 2x Long MSTR ETF (MSTX) di Defiance ETF, ha mostrato un notevole tracking error in giorni particolari, il più evidente di questi è stato il 25 novembre, quando ha perso il 13,4% – 4,7 punti percentuali in più di quanto avrebbe dovuto. Avere.

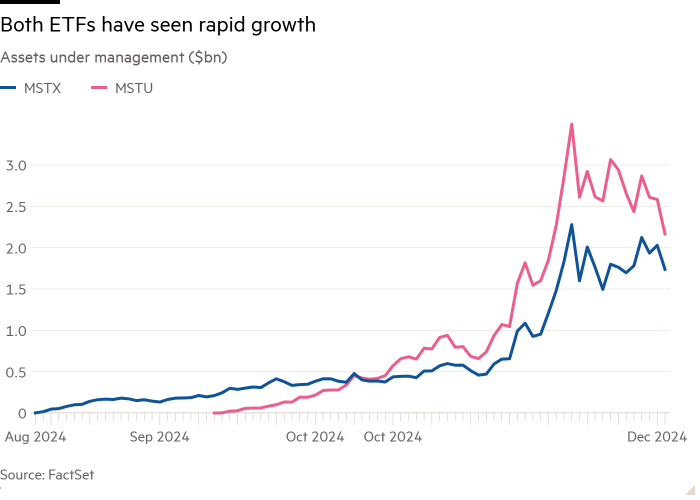

Come mostra il primo grafico, sia MSTX che MSTU, lanciati rispettivamente in agosto e settembre, hanno seguito i rendimenti attesi in modo abbastanza accurato fino a metà novembre, da quando si è insinuato un significativo tracking error.

La questione centrale sembra essere la dimensione crescente di questi ETF, che hanno sostenuto il crescente entusiasmo per il bitcoin dopo la vittoria delle elezioni presidenziali di Donald Trump.

MicroStrategy è un gioco a leva sul bitcoin, dato che la società è il più grande proprietario mondiale di bitcoin, con la sua scorta di criptovaluta di 43 miliardi di dollari alimentata dal debito che ha contribuito a far salire le sue azioni a una spirale del 430% quest'anno.

L'entusiasmo per un gioco con leva su una criptovaluta volatile aveva portato a un'ondata di acquisti, con le attività giornaliere di MSTU nell'intervallo di $ 2 miliardi-$ 3 miliardi e MSTX quasi altrettanto grandi.

Ciò a sua volta sembra aver superato l'offerta di total return swap che i prime broker degli ETF sono disposti a offrire. Questi swap, che implicano che un broker paghi l’esatto rendimento giornaliero di un asset in cambio di una commissione, offrono un monitoraggio molto preciso.

Ciò li ha portati a utilizzare anche opzioni call – che danno all’acquirente il diritto di acquistare un asset a un prezzo specifico entro un periodo specifico – che non sempre seguono così fedelmente l’esposizione desiderata.

Tuttle Capital Management, consulente e gestore del portafoglio di MSTU, ha rifiutato di commentare, ma Sylvia Jablonski, amministratore delegato di Defiance ETF, ha detto al FT che MSTX ha utilizzato una combinazione di swap e opzioni sin dal lancio, utilizzando “il prodotto più efficiente che consente permetterci di raggiungere il nostro obiettivo di leva finanziaria”.

Jablonski ha sostenuto che “non è necessariamente vero che le opzioni forniscano un monitoraggio meno accurato rispetto agli swap”.

Alcuni non sono d'accordo, però. Elisabeth Kashner, direttrice dell’analisi dei fondi globali presso FactSet ed ex trader di opzioni, ha affermato che “gli swap sono preferibili: possono essere uno a uno. Maggiore è la volatilità, meno perfetta è la copertura delle opzioni”.

Dave Mazza, amministratore delegato di Roundhill Investments, un emittente rivale di ETF, tra cui un fondo a leva Magnificent Seven e strategie di call coperte che utilizzano anche derivati, ritiene che i problemi derivassero dalle dimensioni di MSTU e MSTX.

“Questo non è un problema di 'ETF' e nemmeno un problema di 'ETF con leva': è un problema di ETF MicroStrategy”, ha affermato Mazza.

“I due ETF possiedono indirettamente un'esposizione pari a più del 10% della capitalizzazione di mercato di MicroStrategy, cosa che non abbiamo mai visto prima negli ETF a leva, per non parlare degli ETF tradizionali.

“In poche parole, MicroStrategy è un’azienda troppo piccola per accogliere l’AUM e il volume degli scambi in questi prodotti. A questo punto, questi ETF hanno già raggiunto il “punto di rottura”.”

Mazza ritiene che anche l'elevato livello di rischio insito in un titolo volatile come MicroStrategy costituisca un fattore determinante.

“Se un fondo a leva non è in grado di ottenere un'esposizione doppia tramite swap, ciò indica che la comunità commerciale considera una decisione inadeguata in termini di rapporto rischio-rendimento quella di sottoscrivere un'ulteriore esposizione swap per il fondo”, ha affermato.

“Le opzioni lunghe sono uno strumento molto meno preciso per ottenere esposizione, ma sono anche uno strumento che non richiede che una controparte si assuma il rischio di credito sui fondi. Sebbene ciò possa teoricamente accadere per qualsiasi ETF a leva o inverso, per quanto ne sappiamo non è così perché la maggior parte è basata su indici o focalizzata su titoli più grandi.

Kenneth Lamont, direttore della ricerca presso Morningstar, ha fatto allusione a due precedenti intoppi nel panorama degli ETF che ruotavano anche attorno alle dimensioni. L’anno scorso Leverage Shares non è stata in grado di generare la leva finanziaria completa per il suo popolare ETP 3x Tesla per un breve periodo a causa dell’impossibilità di prendere in prestito denaro sufficiente per acquistare le azioni necessarie.

Due anni prima, BlackRock era stata costretta a convertire l’indice sottostante del suo iShares Global Clean Energy ETF (ICLN) in una misura più ampia a seguito di un’impennata degli asset, costringendola a rinnovare radicalmente il portafoglio.

Lamont ha detto che il problema tecnico relativo a MicroStrategy “non è un caso di caduta delle ruote, è più un motore che balbetta”.

Tuttavia, ha aggiunto, “speriamo che incidenti come questo possano migliorare i prodotti in futuro, inviare un avvertimento ad altri attori del settore e forse migliorare le cose per tutti”.

Se in futuro qualche ETF incontrerà problemi a causa della sua rapida crescita, “significa che non sono stati ben costruiti per avere successo”, ha aggiunto Lamont.

Kashner ha tuttavia suggerito una semplice soluzione al problema: questi ETF potrebbero semplicemente chiudere la creazione di nuove unità ogni volta che le loro linee di swap saranno completamente esaurite, anche se ciò è scoraggiato dalla Securities and Exchange Commission degli Stati Uniti.

“Se avessero scelto di avvicinarsi alla creazione avrebbero seguito perfettamente il percorso. A quel punto si comporterebbero più come un fondo chiuso”, ha detto Kashner, il che significa che il prezzo delle azioni e il valore patrimoniale netto non si allineerebbero necessariamente.

“Le società di fondi, T-Rex e Defiance, si trovano di fronte a una scelta ed è una scelta non ottimale. Possono limitare la loro crescita o vivere con una precisione limitata e finora hanno scelto di dare priorità alla crescita piuttosto che alla precisione”, ha aggiunto Kashner.