Come abbiamo scritto alcune settimane fa, il trading di portafoglio a reddito fisso sta diventando un grosso problema. Praticamente dal nulla cinque anni fa, secondo Barclays ora rappresenta l’8% del volume degli scambi di credito negli Stati Uniti.

Barclays ha pubblicato oggi un altro rapporto esplorativo perché il trading di portafoglio è esploso in popolarità ultimamente. Non sorprende che in un mercato in cui i costi di transazione possono inghiottire molti rendimenti, si riduce in gran parte ai costi.

Per riferimento, un’operazione di portafoglio è quando banche o investitori scambiano un grande paniere di più obbligazioni in una volta, piuttosto che una alla volta. Questi portafogli possono variare da 10 a 10.000 obbligazioni, per valori totali ben al di sopra di $ 1 miliardo in alcuni casi. È il reddito fisso equivalente al trading di una fetta dell’intero S&P 500.

Il risparmio può essere significativo. Jeff Meli, capo della ricerca globale di Barclays, stima che le negoziazioni di portafoglio riducano i costi di transazione del 41% per il debito societario investment grade e del 44% per le obbligazioni spazzatura, rispetto a dove costerebbero CUSIP-by-CUSIP. L’entità del risparmio pone la domanda: perché?

La prima risposta ovvia è che le grandi banche che fanno queste operazioni per i clienti investitori stanno acquistando quote di mercato in un’area calda facendo offerte troppo aggressive. Dopotutto, tendono ad essere per grandi clienti di valore. Ma Barclays è scettico su questo argomento:

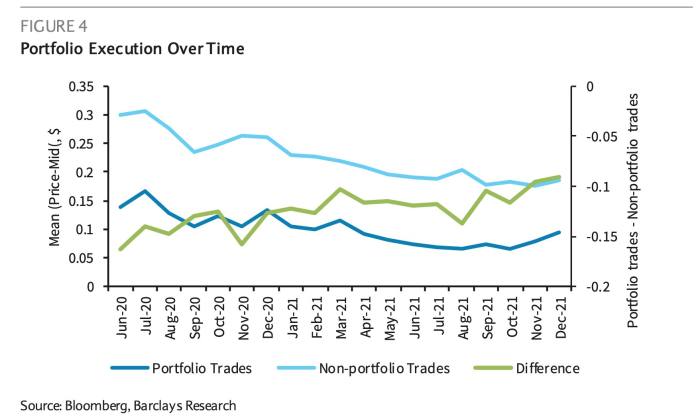

Scartiamo la prima teoria basata sull’evidenza che i vantaggi del trading di portafoglio sono rimasti costanti nel tempo, anche se il loro volume è cresciuto notevolmente. Se i rivenditori fossero stati in competizione per i volumi utilizzando questo protocollo, ci saremmo aspettati che i vantaggi crescessero con il coinvolgimento di più rivenditori.

Ecco il loro grafico che mostra come i risparmi sui costi non siano cambiati molto nel tempo.

Barclays ritiene che altre due teorie spieghino meglio perché i costi di esecuzione delle operazioni di portafoglio sono più modesti: copertura più facile di grandi portafogli a reddito fisso rispetto alle singole obbligazioni; e l’esplosione dell’ecosistema ETF.

Sebbene sia più facile giudicare la rischiosità di una singola obbligazione che di una grande miscuglio di esse, il drammatico declino del mercato dei credit default swap a nome singolo significa che sono spesso difficili da coprire. Nel frattempo, un ampio portafoglio diversificato può essere coperto con indici CDS ancora vivaci, total return swap o altri derivati. Barclays:

Naturalmente, le esatte strategie di copertura utilizzate dai trading desk sono piuttosto complicate e probabilmente variano tra dealer e condizioni di mercato. Ma un modo semplice per pensare alla facilità di copertura è considerare quanto del rischio di un’operazione sia sistematico (e, quindi, più facile da coprire) rispetto a idiosincratico.

Ad esempio, i portafogli che sono tutti acquisti o tutte vendite hanno per lo più un rischio sistematico, in particolare perché la maggior parte delle operazioni di portafoglio ha molte voci di dimensioni più o meno uguali. Un portafoglio misto (ad es., uno che al 50% compra e al 50% vende) ha in realtà un rischio sistematico molto ridotto; il rischio sistematico della gamba lunga compensa quello della gamba corta e rimane solo il rischio idiosincratico. Pertanto, un modo per verificare se la facilità di copertura influisce sul prezzo delle operazioni di portafoglio è confrontare i costi di esecuzione di portafogli che combinano acquisti e vendite con quelli che implicano solo acquisti o solo vendite.

Ma il driver più grande è quello di cui abbiamo parlato nell’ultimo post. L’emergere e la crescita di un enorme mercato degli ETF a reddito fisso ha sbloccato un sacco di opzioni sia per i gestori patrimoniali, che per gli hedge fund e le banche.

Ecco due grafici che abbiamo ricavato dai dati EPFR Global, che mostrano come gli afflussi siano esplosi nell’ultimo decennio e siano continuati nonostante il mercato obbligazionario di quest’anno abbia oscillato un po’ deprimendo le attività complessive, da un picco di oltre 1,7 trilioni di dollari alla fine dello scorso anno a un ancora grosso $ 1,6 trilioni oggi.

Anche i volumi di scambio associati agli ETF sono aumentati. Alla fine del 2021, il 30% del trading di obbligazioni spazzatura statunitensi e il 15% di quello di obbligazioni investment grade era generato da ETF, rispetto al 15% e al 7% rispettivamente nel 2020, secondo Barclays.

Gli ETF a reddito fisso consentono la negoziazione di portafogli sia per il processo di creazione-rimborso (i dealer possono utilizzare un paniere di obbligazioni ampio e rappresentativo per creare nuove azioni ETF o riscattare azioni per una fetta delle obbligazioni sottostanti) sia perché rendono la copertura ancora più semplice.

Ecco il riassunto di Barclays:

Dati i collegamenti tra ETF e negoziazione di portafoglio, non sorprende che quest’ultima sia cresciuta insieme ai volumi della prima. In effetti, la continua crescita degli ETF può essere essenziale per la continua crescita delle negoziazioni di portafoglio. In particolare in IG, se l’ecosistema ETF è necessario affinché i dealer siano disposti a fornire una buona esecuzione su obbligazioni illiquide, la domanda degli ETF pone un limite naturale all’importo del trading di portafoglio. . .

. . . In IG, questo ecosistema consente agli investitori di raccogliere liquidità in CUSIP illiquidi di proprietà di ETF. A causa del “ciclo di vita” della liquidità nel mercato IG, per cui le obbligazioni diventano meno liquide con l’invecchiamento, anche i sottoindici liquidi utilizzati come benchmark dai più grandi ETF IG hanno molte obbligazioni molto illiquide. Di conseguenza, gli IG ETF hanno una domanda significativa per questi CUSIP. Questo spiega perché il 49% dei portafogli IG sembra progettato per raccogliere liquidità in alcune obbligazioni molto illiquide.

Questo è meno rilevante in HY perché i più grandi ETF possiedono meno obbligazioni illiquide. Tuttavia, la facilità di copertura influisce in modo sostanziale sui costi di esecuzione nelle operazioni di portafoglio HY. I portafogli HY che sono tutti acquisti o tutte vendite hanno costi di transazione significativamente inferiori rispetto a quelli che mescolano acquisti e vendite. I primi comportano per lo più un rischio sistematico, più facile da coprire; La sovrapposizione degli ETF consente sia ai dealer di utilizzare il processo di creazione e riscatto come sbocco per il rischio, sia rende la copertura con l’ETF ancora più efficiente. Questo spiega perché il 73% delle operazioni di portafoglio HY sono indicizzate. La facilità di copertura non ha alcun effetto sull’esecuzione del portafoglio IG