Sblocca gratuitamente il Digest dell'editore

Buongiorno. Dopo una serie di dati economici deludenti, ieri è arrivata una buona notizia: il Servizi dell'ISM L'indagine per maggio è risultata ben al di sopra delle aspettative e ben in territorio di espansione. Questo è importante, dato che i servizi costituiscono la parte migliore dell’economia statunitense. C'era, tuttavia, un rivestimento grigio nella nuvola d'argento. La sezione dedicata all'occupazione dell'indagine continua a segnalare una contrazione (anche se in misura leggermente inferiore rispetto ad aprile). Come abbiamo sostenuto ieri, se ciò che ti preoccupa è una recessione, ciò di cui devi veramente tenere conto è l’occupazione, piuttosto che l’attività. Inviami un'e-mail se la tua azienda lascia andare le persone: [email protected].

Margini e concorrenza

Ultimamente abbiamo discusso a lungo dell’elevata valutazione delle azioni statunitensi. Un argomento strettamente correlato non è ancora stato affrontato: i margini di profitto. Ma nel FT di martedì, Adam Parker di Trivariate Research fa il collegamento. La sua conclusione:

Il mercato azionario statunitense verrà scambiato a multipli più alti per molto tempo perché i margini saranno più alti in futuro rispetto al passato

Potrebbe sembrare un'affermazione strana. Intuitivamente, il modo in cui margini più elevati sostengono i prezzi delle azioni è aumentando i profitti, non la valutazione di tali profitti (se preferisci: margini più elevati portano a maggiori guadagninon un prezzo/guadagno più elevato rapporti). Ma Parker ha notato una correlazione tra margini più elevati, in particolare margini lordi, e valutazioni:

L’elemento fondamentale da tenere d’occhio sono i margini lordi, la redditività di un’azienda misurata da ciò che rimane dopo aver detratto il costo dei beni venduti dai ricavi. . . Maggiore è il livello dei margini lordi, maggiore è il rapporto valore-vendita dell’impresa che più investitori pagano per l’attività.

Il rapporto tra valore aziendale e vendite è una metrica un po’ oscura. Significa la valutazione dell’intera azienda (sia il capitale proprio che il capitale di debito) rispetto alle sue vendite, mentre il rapporto prezzo/utili più standard considera solo il valore del patrimonio netto, rispetto ai profitti. Ma per gli scopi attuali possiamo esaminarlo. Le domande rilevanti sono perché i margini dovrebbero essere più elevati in modo sostenibile e perché le aziende con margini più elevati dovrebbero avere valutazioni più elevate (qualunque sia il parametro).

Parker ha notato che i margini lordi delle aziende statunitensi in genere sono in crescita da decenni, e ha ragione (anche se è interessante notare che questo non è vero per i margini operativi o netti, che sono ciclicamente elevati in questo momento ma non su un piano chiaro). tendenza al rialzo a lungo termine). Fornisce una spiegazione molto plausibile del motivo per cui ciò potrebbe accadere: la composizione dell’economia aziendale è cambiata. Ora ci sono in proporzione più aziende che vendono cose il cui valore è intellettuale piuttosto che materiale. Più aziende di software, aziende farmaceutiche e aziende di prodotti di marca; meno aziende di materie prime, industriali e manifatturiere. Le aziende che vendono proprietà intellettuale hanno costi di capitale inferiori, costi di inventario inferiori e costi inferiori delle merci vendute, quindi i loro margini lordi sono più elevati.

Ma i profitti di tali società dovrebbero essere valutati maggiormente sul mercato? Parker non suggerisce esplicitamente una ragione per cui ciò dovrebbe accadere, ma è disponibile una buona argomentazione. Le aziende che vendono proprietà intellettuale tendono ad avere fossati competitivi più profondi rispetto a quelli delle tradizionali “industrie pesanti”. Le leggi sulla proprietà intellettuale, i segreti commerciali e i marchi forti fanno sì che queste aziende possano mantenere i prezzi elevati per lungo tempo senza perdere quote di mercato, mentre nelle industrie più pesanti e mercificate, i profitti vengono rapidamente ridotti al costo del capitale. Prezzi più alti e sostenuti significano la capacità di reinvestire il capitale trattenuto a un tasso di rendimento più elevato e significa che i profitti futuri saranno più stabili e più duraturi, quindi il valore della società rispetto ai profitti correnti dovrebbe essere più elevato.

Questa teoria ha un certo senso. Ma si potrebbe ribadirlo dicendo che “le valutazioni sono più alte ora perché l’economia è meno competitiva e le aziende ottengono maggiori benefici, a scapito dei consumatori”. Questo è un po’ deprimente per persone come me, vale a dire per i capitalisti.

La volatilità azionaria è ancora stranamente bassa

Già a dicembre, Unhedged aveva discusso della volatilità stranamente bassa del mercato azionario. Sei mesi dopo, la tendenza regge:

Il rapporto tra l’indice Move della volatilità a breve termine implicita dei Treasury e l’indice Vix della volatilità implicita a breve termine dell’S&P 500 rimane ai livelli più alti degli ultimi 30 anni. Rispetto alla volatilità obbligazionaria, la volatilità azionaria è bloccata a livelli molto bassi.

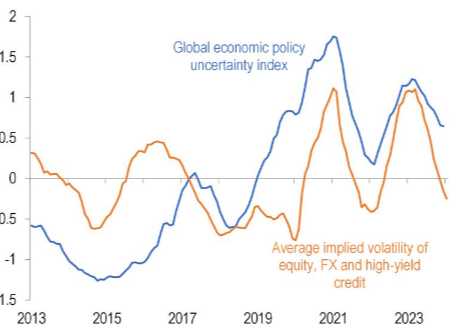

Come abbiamo detto a dicembre, non sorprende del tutto che la volatilità azionaria stessa sia bassa. Ciò che è strano è che il volume del mercato obbligazionario non ha spinto al rialzo il volume delle azioni. Quella del FMI Stabilità finanziaria globale Il rapporto di aprile concordava sul fatto che c’è qualcosa di inquietante in tutto ciò. IL indice di incertezza della politica economica globale misura l’ansia geoeconomica monitorando il disaccordo tra gli economisti, le disposizioni fiscali in scadenza e i riferimenti alla politica economica da parte dei media. Questo indice ha monitorato da vicino la volatilità degli asset rischiosi negli ultimi anni, ma non ora. Il grafico del FMI:

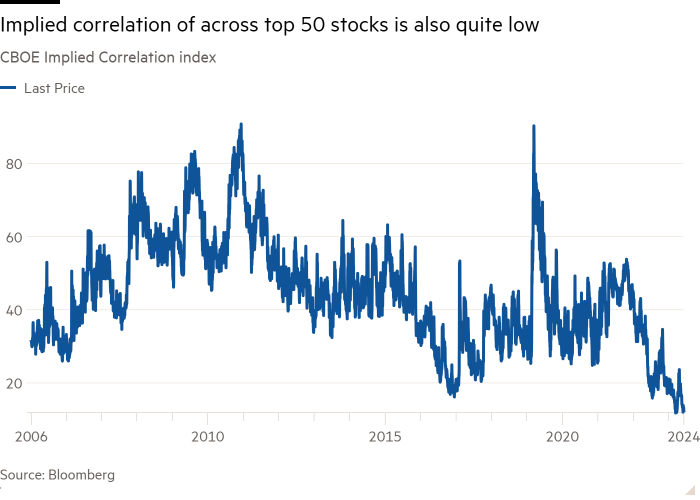

Alcune delle forze strutturali menzionate a dicembre sono ancora in gioco, inclusa la popolarità degli ETF che vendono opzioni azionarie per aumentare i rendimenti. L’aumento della vendita di opzioni abbassa i prezzi delle opzioni, il che deprime meccanicamente la volatilità implicita e il Vix. Inoltre, la bassa correlazione tra le azioni fa sì che i guadagni annullino le perdite a livello dell’indice, riducendo ulteriormente la volatilità. L’indice di correlazione implicita CBOE, che misura la correlazione implicita tra i primi 50 titoli dell’S&P 500, è al minimo storico:

Una teoria che non abbiamo considerato in precedenza proviene da Russell Rhoads, capo della ricerca presso EQDerivatives e professore all’Università dell’Indiana. Vede “l’esaurimento della copertura” nel mercato:

Siamo entrati quest’anno con molte potenziali mine terrestri. Nessuno di loro ci ha ancora fatto esplodere. Investitori [were] assicurandosi sulle scommesse tramite put su [S&P 500] o il VIX. . . Ma non c’è stata un’implosione. Quindi se [an investor is] così facendo, pagando qualcosa e non vedendo alcun beneficio, diventano meno aggressivi per quanto riguarda la protezione da un calo del loro portafoglio. . . Questo è uno degli aspetti che pesano sul VIX: i partecipanti al mercato non sono più così coperti come prima.

Quando acquisti un'assicurazione e la tempesta non arriva mai, inizi a pensare che l'assicurazione sia uno spreco di denaro. Quindi lascialo cadere. La tua casa allora è più sicura?

Il Vix è stato soppresso dalla vendita di opzioni sugli ETF, dalla bassa correlazione e, se Rhoads ha ragione, dalla stessa compiacenza degli investitori. Sicuramente, scambialo; ma per l'amor del cielo non usarlo come misura di rischio.

Una buona lettura

Vai a comprarti una bella giacca.