Buongiorno. Nvidia ha acquistato ieri una partecipazione di $ 5 miliardi nella sua rivale fluttuante Intel. Le azioni di Intel sono aumentate del 23 %, aumentando nettamente il valore della partecipazione di $ 9 miliardi nella società presa dal governo degli Stati Uniti solo poche settimane fa. Il tempismo è tutto nel mercato azionario. Inviaci un'e -mail: [email protected].

Dov'è la disinflazione nei servizi?

Nella sua conferenza stampa di mercoledì, il presidente della Federal Reserve Jay Powell ha dichiarato che “la disinflazione sembra continuare per i servizi”. Non è stato inarticolato che lo sia.

Utilizzando un taglio ragionevole dei dati, l'inflazione dei servizi è di circa un punto percentuale al di sopra dell'obiettivo del 2 % della Fed e la sua tendenza più recente è aumentata. Ecco i servizi PCE che escludono i servizi energetici e abitativi o “servizi supercore”:

C'è una tendenza al ribasso nella media mobile di sei mesi, ma lo swing verso l'alto negli ultimi tre mesi racconta una storia diversa.

Si potrebbe obiettare che è ingiusto escludere i prezzi delle abitazioni, che sono stati il cattivo principale nella lotta della Fed contro l'inflazione e stanno finalmente cadendo. Quindi diamo un'occhiata ai due componenti di alloggi, affitto e equivalente o imputato, affitto:

L'affitto (linea blu scuro) è in bilico attorno alla sua media rispetto ai cinque anni prima della pandemia (la linea rosa). L'affitto imputato (azzurro) era stato al suo livello pandemico prima di un recente rimbalzo. L'edilizia abitativa non è una grande forza disinflazionistica che manca al Supercore.

Abbiamo chiesto al nostro esperto preferito sui dettagli dell'inflazione, Omair Sharif di Inflazione Insights, se vede una disinflazione dei servizi. Ha scritto:

Non lo faccio. L'inflazione dei servizi di base e il Supercore si sono entrambi accolti negli ultimi due rapporti, proprio su Cue. Questa è in gran parte una storia sulle tariffe aeree e sulle tariffe alberghiere che si stanno riprendendo nell'IPC. . . Ne abbiamo ancora un po 'di più in cantiere per la seconda metà. Inoltre, abbiamo avuto una stampa di servizi di assistenza medica morbida ad agosto che è improbabile che si ripeta. Quindi, l'indice dei servizi Supercore probabilmente continuerà a fare affidamento nella seconda metà. Sono stato un po 'sorpreso [Powell] era così ottimista riguardo a ciò dato il recente rimbalzo.

Né dovremmo essere rassicurati dal fatto che i prezzi del servizio stanno aumentando solo in determinate categorie. La crescita dei salari, che era stata accelerata, è stata parcheggiata sopra il 4 %-ben al di sopra della sua tendenza a lungo termine-tutto l'anno.

È bello vedere una forte crescita salariale, ma questo è coerente con l'inflazione dei servizi che rimane in alto.

Quanto dovremmo preoccuparci di questo? Non sono sicuro. Il comitato federale del mercato aperto sembra pronto a tollerare un po 'di calore nell'economia. È appena rilassato riepilogo delle proiezioni economiche prevede un tasso di inflazione del 2,6 per cento alla fine del 2026, che è circa dove sarà se l'inflazione delle merci a guida tariffaria si dissipa e l'inflazione dei servizi rimane a circa il 3 %. La preoccupazione, tuttavia, non è che i servizi rimangono al 3 % per un po '; Sarebbe tollerabile. La preoccupazione è che l'assenza di disinflazione dei servizi rifletta un'economia che sta già correndo un po 'al di sopra del potenziale e che i tagli ai tassi potrebbero causare accelerare gli aumenti dei prezzi.

(Armstrong)

Aspettando alla fine del serraggio quantitativo

La riunione della Federal Reserve di mercoledì ha dato agli investitori il taglio del tasso che desideravano, ma ha trattenuto un'altra sorpresa: la fine del rafforzamento quantitativo, il programma di riduzione del bilancio della banca centrale.

Quando la Fed, sotto QT, consente gradualmente i Tesoro nel suo bilancio di maturare e quindi annulla il loro principale, estrae la liquidità dal sistema finanziario. Ciò potrebbe, in teoria, portare a tassi di interesse più elevati, minori prezzi delle attività e una crescita economica inferiore o causare una crisi di liquidità nello stile di 2019 – Tutto ciò di cui gli investitori sarebbero felici di fare a meno.

A marzo, la Fed ha annunciato che avrebbe rallentato QT da un deflusso mensile di $ 25 miliardi a circa $ 5 miliardi. Gli investitori lo hanno preso come segno che QT sarebbe terminato nel secondo tempo, probabilmente intorno a settembre. Quindi la persistenza del programma è un po 'una sorpresa. Il Tesoro ha ricostruito il suo conto generale presso la Fed, che estrae anche la liquidità dal sistema. E, come ha osservato un giornalista a Powell mercoledì, è strano tagliare i tassi, che aumenta la liquidità, mentre continua il QT, che fa il contrario. Powell ha risposto che:

Stiamo tagliando le dimensioni del nostro bilancio in modo abbastanza marginalmente ora. . . Siamo ancora in condizioni di riserve abbondanti e abbiamo detto che ci fermeremmo da qualche parte sopra un ampio livello di riserve. . . Non pensiamo che abbia effetti macroeconomici significativi.

Finora, QT non ha avuto un impatto evidente sul mercato o sulla crescita. La pressione verso l'alto sui rendimenti del Tesoro è stata minima e non c'è stata una crisi di liquidità. E, mentre Brij Khurana a Wellington Management ha sostenuto non è stato inarcato, la tensione tra tagli ai tassi e QT è esagerata. “Dopo il GFC, il mercato ha iniziato a visualizzare il QE e la politica dei tassi come connesso, perché il QE è un mezzo per aumentare [economic activity] Quando le tariffe sono scese a zero. . . Ma davvero [they] sono decisioni diverse “, ha detto. QT riguarda meno tassi rispetto alla liquidità complessiva.

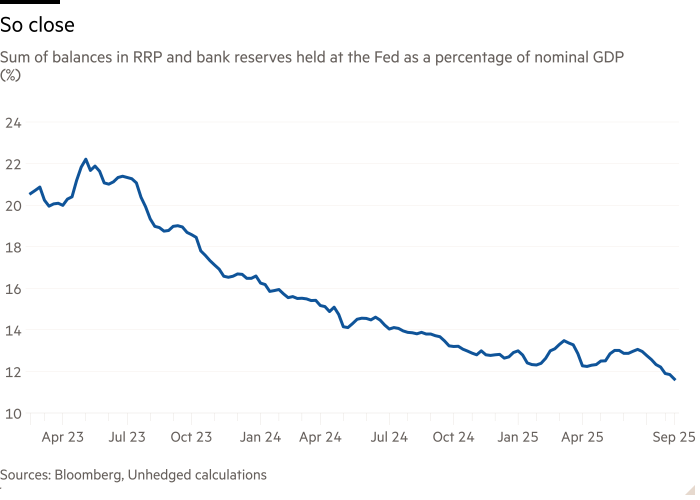

E, come suggerito da Powell, non siamo abbastanza al livello target di liquidità. La misura standard di liquidità assume la somma delle riserve bancarie detenute alla Fed e il saldo nel suo impianto inverso (un altro strumento di regolamentazione della liquidità) come percentuale del PIL. Nel 2019, la crisi del Repo è iniziata quando quella misura era circa 7 per cento del PIL, quindi la Fed mira a porre fine al QT da qualche parte sopra quella soglia. I fondi RRP sono per lo più sfruttati e le riserve bancarie detenute presso la banca centrale sono diminuite, ma la somma è di circa l'11 % del PIL, lasciando QT con un po 'di spazio per correre:

La ricostruzione del racconto generale del Tesoro non sta nemmeno aggiungendo molta pressione. Come ci ha notato Tom Simons di Jefferies, mentre ricostruiva le casse del Tesoro vendendo più Treasuries tira fuori denaro dal sistema, ciò che conta è come i soldi vengono spesi. Il budget di Donald Trump, controverso, attira la spesa e ritarda i tagli di bilancio. I soldi trascinati nel TGA torneranno nel sistema finanziario.

Quel QT ha e continua senza creare problemi, anche se l'economia vacilla un po ', ci dice due cose. Innanzitutto, QT funziona: è possibile invertire gradualmente il QE senza invertire i benefici del QE o rompere l'impianto idraulico finanziario. In secondo luogo, le condizioni finanziarie nell'economia degli Stati Uniti non sono particolarmente strette, nonostante le preoccupazioni per il mercato del lavoro. Questo è un punto dati sia la Fed che gli investitori potrebbero voler prendere in considerazione.

(Reiter)