I Gilt salgono. I Gilt scendono. Ma nel gergo dei mercati finanziari, i gilt sono obbligazioni in sterline “prive di rischio”. Questo perché i governi con la propria valuta – come quello britannico – possono letteralmente costituire nuovi pagherò per rimborsare le obbligazioni.

Come il Lo spiega la Reserve Bank of Australia:

L’espressione “privo di rischio” viene utilizzata perché non ci si aspetta che i governi manchino di ripagare i prestiti contratti emettendo obbligazioni nella propria valuta.

Essendo privi di rischi, potresti ragionevolmente aspettarti che i rendimenti sui gilt siano inferiori ai tassi fissi offerti per un periodo comparabile da qualsiasi altra entità. Ti sbaglieresti.

I rendimenti dei gilt vengono scambiati con un grosso spread rispetto alla componente a tasso fisso degli swap su tassi di interesse – derivati in cui una parte si impegna a pagare un tasso fisso per la durata dello swap in cambio di ricevere pagamenti a tasso variabile e l’altra parte si impegna a pagare un tasso variabile e ricevere fisso. (Nota a margine: LCH è stato cancellato oltre un quadrilione di dollari di nozionale degli interest rate swap nel 2022. UN QUADRILLIONE DI DOLLARI!!)

Lo swap spread è la differenza tra il rendimento di un gilt e la parte a tasso fisso dello swap su tasso di interesse. Gli spread swap a cinque anni si riferiscono alla differenza tra i gilt a cinque anni e i tassi swap fissi a cinque anni, gli spread swap a dieci anni si riferiscono a… beh, hai capito il quadro.

Sono accadute alcune cose strane agli swap spread che ci hanno fatto grattare la testa. Il risultato è denaro gratuito per il governo del Regno Unito? Non lo sappiamo, ma pensiamo che valga la pena chiederlo. Per capire perché, dovrai venire con noi attraverso una breve storia di come siamo arrivati qui e un’introduzione agli assicuratori di rendite con acquisto in blocco. Evviva!

Come siamo arrivati qui

In passato, gli spread di swap erano Sempre positivo. Alla fine degli anni Novanta, investire in “credito” significava principalmente acquistare titoli sovrani in valuta sovranazionale e non nazionale, e come tale fare appello alla direzione degli spread swap era forse il compito principale degli strateghi del credito.

Ecco un grafico che mostra gli spread swap ventennali del Regno Unito intorno alla fine del millennio. Se avessi voluto acquistare obbligazioni ventennali emesse da enti come la Banca Mondiale o la Banca Europea per gli Investimenti all’inizio del millennio, avresti potuto ritirarle con uno spread rispetto ai gilt forse 10-20 punti base inferiore questa riga:

Avanzando rapidamente fino ai giorni nostri, il tasso swap è scambiato a circa 65 punti base *inferiore* ai rendimenti dei gilt ventennali:

Per gli aspiranti fanatici del reddito fisso, ci sono alcune cose da fare.

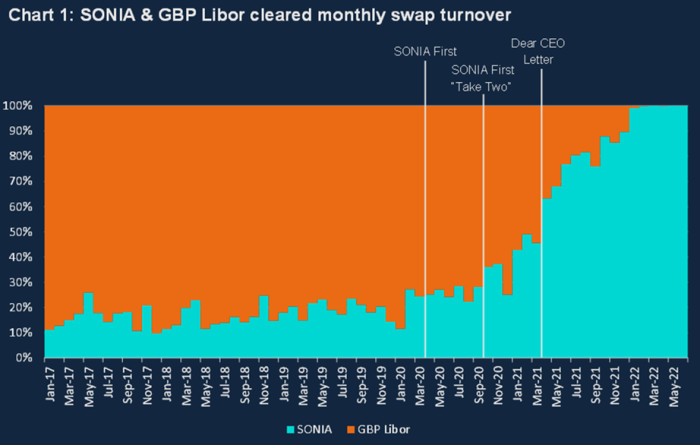

Innanzitutto, lo swap spread di oggi non è lo swap spread dei tuoi genitori. I due grafici sopra riportati fanno riferimento a tassi swap di riferimento completamente diversi con caratteristiche di credito completamente diverse. Nel 2000 la curva swap era la curva swap Libor. Oggi tocca alla curva swap SONIA.

COME ha spiegato la Bancanel 2003 lo swap spread rappresentava:

Probabilmente non è una grande sorpresa che qualcosa di così rischioso come un proxy per il rischio di credito bancario non compensato a livello centrale, come i tassi swap fissi Libor a lungo termine della vecchia scuola, dovrebbe rendere più dei Gilt.

Ma i regolatori hanno passato anni (quasi ma non del tutto) a uccidere il Libor dopo il mega-scandalo in cui le banche hanno pagato multe enormi e i trader sono stati condannati per aver manipolato il benchmark.

Il suo sostituto, SONIA, lo Sterling Overnight Index Average utilizzato in quasi tutti i moderni swap sui tassi di interesse, è al contrario descritto dalla Banca d’Inghilterra come “il tasso privo di rischio per i mercati della sterlina”. E gli swap sui tassi di interesse che fanno riferimento ad esso lo sono a stragrande maggioranza a livello centrale (come LCH) e ben collateralizzati. Questo (quasi) elimina il rischio di credito.

E poiché questo grafico di a discorso del giro di vittoria nella transizione dagli spettacoli Libor, ora governa SONIA.

Quindi, confrontando gli spread swap del passato (una sorta, ma non del tutto, un indicatore del rendimento aggiuntivo che si otterrebbe passando dai gilt al credito del settore bancario) con gli spread swap di oggi (la differenza tra il rendimento dei titoli di Stato privi di rischio e la parte a tasso fisso di uno swap su tassi di interesse che fa riferimento a un tasso di riferimento descritto dalla Banca come privo di rischio) consiste nel confrontare mele e arance. Il nuovo spread sarà molto inferiore al vecchio spread.

Ma c’è ancora un enigma. O forse tre.

Enigma n. 1: Perché i gilt vengono scambiati con uno spread?

In primo luogo, se non sei un completo fanatico delle obbligazioni, come mai i titoli di stato possono offrire uno spread aggiuntivo elevato oltre al tasso swap privo di rischio? Vale a dire, perché un pagherò del Ministero del Tesoro britannico paga più di un pagherò su un contratto derivato?

Laurence Mutkin, ora responsabile dell’analisi strategica presso l’ufficio di gestione del debito del Regno Unito, ha offerto una soluzione risposta speculativa già nel 2010, quando ancora gestiva la strategia sui tassi europei presso Morgan Stanley. Secondo lui, la regolamentazione sulla scia della crisi finanziaria globale aveva rivalutato il costo dei bilanci delle banche, il che significa che gli obbligazionisti potevano addebitare un sostanziale “affitto” per i preziosi bilanci rispetto al costo di prendere semplicemente in considerazione il percorso dei tassi attraverso un contesto meno rigido. posizione in derivati ad alta intensità di capitale. La sua argomentazione secondo cui si trattava di un cambiamento strutturale riguardava principalmente i gilt rispetto agli swap Libor fissi, ma può essere applicata in modo più generale e ha retto piuttosto bene. La nota originale può vengono ancora avvistati mentre circolano e vengono commentati da persone anziane su LinkedIn ad oggi.

Puzzle n. 2: Perché la linea cade?

In secondo luogo, perché la linea sul pannello inferiore del secondo grafico è andata verso il basso?

Moyeen Islam, guru dei gilt di Barclays, sottolinea un tema ricorrente nel mercato dei gilt: la domanda su chi acquisterà tutta l’offerta? Con un’offerta netta di circa 100 miliardi di sterline da parte del Ministero del Tesoro, oltre a tutto ciò che esce dal programma QT della Banca, stiamo parlando di grandi numeri. Secondo Islam, la combinazione tra offerta netta e normalizzazione delle condizioni dei pronti contro termine, sostenuta da cambiamenti strutturali nelle emissioni di scadenze da parte della DMO, ha spinto gli spread sui gilt sulle scadenze più lunghe fino a 25 punti base. Ma, come ha scritto in una nota pubblicata la scorsa settimana:

Se l’attività di copertura pensionistica dovesse rimanere contenuta, le attuali valutazioni degli asset swap potrebbero stabilizzarsi o addirittura aumentare (le obbligazioni sovraperformeranno gli swap) a causa sia della mancata ricezione di swap sia del costante acquisto di gilt.

Ah. Attività di copertura pensionistica.

Abbiamo imparato a nostre spese quanto siano importanti le pensioni britanniche per il mercato dei gilt. I fondi pensione sono grandi bestie e, se vogliono accaparrarsi rendimenti più elevati, devono arrangiarsi con entrambe le mani miglioramenti nei loro rapporti di finanziamento guidati dal tasso di sconto, un modo è pagare SONIA e ricevere tassi swap su tassi di interesse a lungo termine, riducendo gli swap fissi a lungo termine. Questo percorso ha il vantaggio di evitare di dover vendere rapidamente asset illiquidi.

Ma il termine “copertura pensionistica” si riferisce anche agli assicuratori di rendite con acquisto in blocco. Gli assicuratori di rendite con acquisto in blocco sono le persone a cui gli sponsor delle pensioni a prestazione definita consegnano le chiavi delle loro passività pensionistiche, insieme a grossi assegni (sotto forma di gilt e portafogli in contanti), per poi andarsene.

Ecco una dinamica:

— I piani aziendali degli assicuratori tendono a comportare il guadagno di gilt+x% sulle attività.

— I gilt non pagano i gilt+x%. 😢😢😢

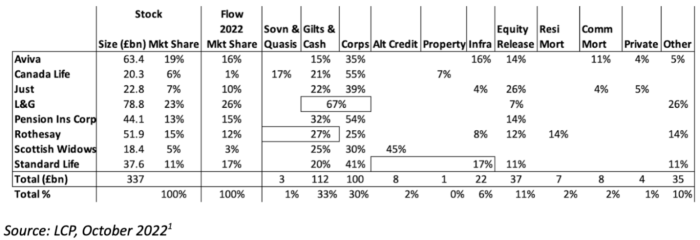

Per questo motivo, gli assicuratori tendono a vendere gilt, a spendere la liquidità in altri asset, quindi a utilizzare gli swap per adeguare la loro posizione di durata. Ecco una copia della ripartizione delle attività degli assicuratori messa insieme da un rapporto LCP pubblicato nell’ottobre 2022. È un po’ obsoleto, ma dà un’idea:

Se questa istantanea dell’allocazione può servire da guida, almeno due terzi del denaro del buyout viene investito in cose che non sono gilt. L’acquisto di credito a breve termine può garantire un aumento del rendimento, ma non ha molto in termini di durata. Aggiungi un ricevitore di scambio fisso e Bob sarà tuo zio.

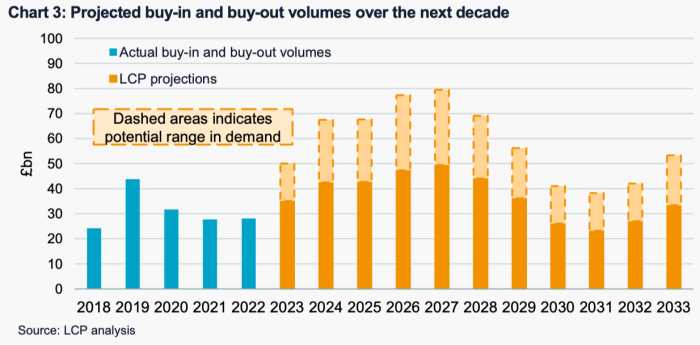

Sembra che il 2023 sia stato forse l’anno più importante finora per il flusso assicurativo di rendite in blocco, e se le previsioni di LCP sono giusteci sono molti altri anni da record a venire:

Abbiamo notato in precedenza che il PPF ritiene che gli schemi DB abbiano collettivamente i mezzi per effettuare un buyout con 150 miliardi di sterline in più, quindi i numeri non sembrano assurdi.

Daniela Russell, responsabile della strategia tariffaria britannica presso HSBC, insiste su questo argomento ormai da un po’. A maggio ha pubblicato a “Speciale LDI/BPA per il Regno Unito” in cui prevede in relazione ai tassi a 30 anni:

…un progressivo deprezzamento della gamma degli ASW di lunga durata [asset swap] si diffonde nel tempo. Il nostro intervallo previsto di 50-65 punti base potrebbe successivamente lasciare il posto a un intervallo più economico di 70-80 punti base una volta terminata la fase di riduzione del rischio accelerata e l’attività di buyout accelera ulteriormente fino al 2024.

Con l’ASW di 30 anni che ha rispettato le sue previsioni nei primi giorni dell’anno, Russell ha calcolato in un articolo della scorsa settimana che:

il significativo deprezzamento dei gilt e dei linker rispetto agli swap potrebbe aver indotto alcuni assicuratori a ritornare ai gilt (vendendo nel frattempo gli swap).

Perché dovrebbero farlo? Tatticamente gli assicuratori potrebbero prendere in considerazione lo swap spread. Ma forse è anche perché ci stiamo dirigendo verso il limite dell’economia dei gilt più il credito commerciale?

Supponiamo che un assicuratore voglia acquistare credito di qualità elevata in USD, eliminare il rischio di mercato dei tassi e sfruttare la durata. Ecco una somma che illustra come i numeri potrebbero funzionare per un assicuratore che desideri acquistare credito intermedio in USD, privarlo del rischio di mercato statunitense, riconvertirlo in GBP e correggerlo per una posizione di durata nel Regno Unito a lungo termine:

-

Ricevi AA 10 anni USD Corp @ UST+56 pb = 4,6%

-

Paga swap fisso a 10 anni e ricevi SOFR al 3,6%

-

Paga SOFR e ricevi SONIA su swap su base valutaria = c0,2%

-

Paga SONIA e ricevi 20 anni in GBP fissi al 3,65%

Rendimento totale sintetico a 20 anni = 4,45%.

Il 4,45% è ancora più che acquistare un Gilt a 20 anni con un rendimento del 4,30%. Ma 15 bps non sono davvero un gran miglioramento. Potrebbero esserci anche alcuni costi che abbiamo perso.

Puzzle n. 3: Perché ai non-bond-nerd dovrebbe interessare?

Il terzo e ultimo enigma è il motivo per cui tutto ciò potrebbe essere interessante.

A parte l’emozione assoluta del reddito fisso britannico e il potenziale impatto di tutto questo sui prezzi e sull’attività di buyout, l’intera faccenda ci ha portato a chiederci se la domanda strutturale di swap nel Regno Unito rappresenti un’opportunità.

Nello specifico – e sì, sembra un po’ strano – potrebbe esserci un’opportunità per il governo britannico di emettere debito nei mercati non GBP a un prezzo più basso rispetto a quello in GBP?

Riorganizzando la somma che abbiamo delineato sopra, i gilt a lunga scadenza, scambiati con dollari statunitensi, offrono una ripresa di circa 30 pb rispetto ai titoli del Tesoro statunitensi. Gli emittenti sovranazionali come la Banca Mondiale e la BEI scambiano con uno spread di circa +16 punti base sui titoli del Tesoro USA. Non sembra inconcepibile che il Regno Unito sia in grado di emettere titoli a livelli simili.

È del tutto possibile che abbiamo mancato un passaggio da qualche parte e non abbiamo esaminato i costi che potrebbero essere accumulati dagli intermediari. Ipotizzando un risparmio di 15 punti base sul 10% delle emissioni nette, parleremmo di un risparmio di soli 15 milioni di sterline nel primo anno, quindi non di cifre enormi. Ma forse vale almeno la pena riflettere sulla diversificazione dell’emissione di debito tra i mercati, con un risparmio per i contribuenti.