Buongiorno. Le major petrolifere statunitensi hanno rinunciato alla maggior parte dei guadagni di cui hanno goduto dopo l'estradizione di Nicolás Maduro. Le raffinerie come Valero e Phillips 66, invece, hanno mantenuto i propri guadagni:

Puoi scoprire perché questo ha senso ascoltando l'ultima edizione del Senza copertura podcast, Qui o ovunque raccogli i tuoi baccelli. Se sapete cosa accadrà dopo in Venezuela, fatemelo sapere: [email protected].

Previsioni per il 2026, seconda parte

La prima parte delle previsioni di Unhedged per il 2026 può essere riassunta così: l’economia va bene; mentre l’euforia dell’intelligenza artificiale si raffredderà, è improbabile che la bolla degli asset rischiosi scoppi; e il più grande potenziale spoiler è la riaccelerazione dell’inflazione. Nella seconda parte cercherò di estendere e specificare questo quadro generale. Lo farò ponendo e rispondendo ad altre due domande, una sulla Federal Reserve e l'altra sulla performance del settore azionario.

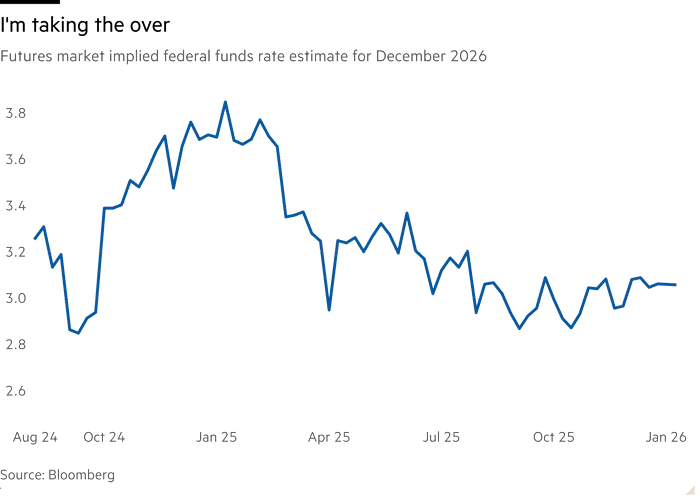

Il tasso dei fondi federali finirà l’anno sotto il 3%.? NO. Ieri ho sottolineato che, nonostante la debole creazione di posti di lavoro e un tasso di disoccupazione in lento aumento, l’economia sembra andare bene. La crescita del PIL, i consumi, i profitti, la produttività e gli investimenti delle imprese stanno tutti tendendo nella giusta direzione; I bilanci delle imprese e delle famiglie sono solidi. Ci sono importanti punti deboli (edilizia abitativa, produzione), ma gli stimoli fiscali previsti dal One Big Beautiful Bill sono in arrivo. Quindi la mia opinione è che quando il rapporto tra crescita e occupazione si normalizzerà, lo farà grazie al miglioramento del mercato del lavoro, non al rallentamento della produzione. Questo, e un’inflazione superiore al target, limiteranno la Fed a, al massimo, altri due tagli dei tassi.

Il 3% riguarda ciò che il mercato si aspetta, come mostra il grafico qui sopra. Ma ciò non rende la decisione facile. Naturalmente, la mia previsione di un mercato del lavoro in via di stabilizzazione potrebbe rivelarsi sbagliata; Se il tasso di disoccupazione si sposta dall’attuale 4,6% a, diciamo, il 5%, si verifica un collasso della domanda e una recessione alle porte (la disoccupazione aumenta “gradualmente, poi all’improvviso” in maggior parte casi). E c’è anche la politica: Donald Trump nominerà un nuovo presidente della Fed questa primavera, e ha sottolineato che la qualifica chiave per l’incarico è essere d’accordo sul fatto che i tassi sono troppo alti. Joseph Wang di Monetary Macro, alias The Fed Guy, pensa i mercati stanno sottovalutando gli effetti che ciò avrà:

Il mercato sembra ancorarsi alla corrente [Federal Open Market Committee’s] tasso neutrale medio di lungo periodo del 3%, anche se la Fed è sull’orlo di grandi cambiamenti…

Governatore [Stephen] Miran, che è anche consigliere economico senior di Trump, ha avanzato la richiesta di un tasso neutrale compreso tra il 2,5 e il 2%. Si tratta di un livello che la maggior parte degli attuali membri del FOMC considererebbe moderatamente accomodante, una posizione accettabile quando il tasso di disoccupazione tende ad aumentare e l’inflazione viene considerata transitoria. Un riconoscimento di base delle realtà politiche implica un adeguamento della funzione di reazione percepita della Fed. Ciò suggerisce un minimo inferiore al 3%, e ragionevolmente intorno al 2,5%.

Scommetto che Wang ha torto, per quattro ragioni. Il primo, ovviamente, è che prevedo un’economia solida per il prossimo anno. La seconda è che penso che siamo in una bolla patrimoniale, e presumo che la maggioranza del comitato del mercato aperto sia d’accordo con questo, o almeno lo sospetti. Non onorano l’aspetto occupazionale del loro mandato se gonfiano ulteriormente la bolla, questa esplode e ne consegue una recessione. In terzo luogo, immagino che avere una presidenza colomba non sia più importante che avere semplicemente un membro del comitato colomba in più. Cioè, il nuovo presidente della Fed sarà semplicemente messo in minoranza se dovesse unirsi al campo ultra-colonista di Miran (anche un presidente della Fed potente come lo era Paul Volcker, a voltemesso in minoranza).

Come punto periferico e speculativo, penso che una volta che qualcuno viene nominato presidente, sia fuori dalla portata del presidente. Una ribellione del mercato impedirà a Trump di rimuovere un nuovo presidente che si dimostri disobbediente. Il presidente potrebbe non ottenere il capro espiatorio che si aspetta.

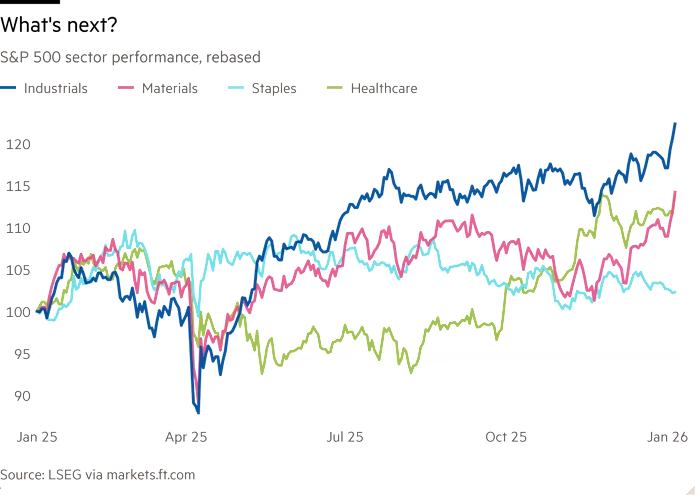

I settori ciclici e ad alta volatilità o quelli difensivi e a bassa volatilità avranno performance migliori nel 2026?? Ciclici. L’economia è forte, con stimoli fiscali in arrivo e il boom degli investimenti nell’intelligenza artificiale in pieno svolgimento. I tassi diminuiranno, anche se solo un po’. Scott Chronert, stratega azionario di Citigroup, mi ha detto: “L'atterraggio morbido e ulteriori tagli dei tassi della Fed costituiscono un buon assetto per i settori ciclici, come banche, materiali, beni vincolati… Se poi si aggiunge il potenziale per ulteriori stimoli fiscali attraverso la riforma fiscale e altri sforzi dell'amministrazione per rilanciare l'economia in vista delle elezioni di medio termine del prossimo anno, questi settori sono un gioco di rotazione naturale.”

Inoltre, come mi ha sottolineato Kevin Gordon di Chartles Schwab, i titoli ciclici potrebbero anche beneficiare della “stanchezza delle valutazioni” tra gli investitori rialzisti e orientati alla crescita: la tecnologia è semplicemente diventata troppo costosa. I titoli ciclici rappresentano il naturale passaggio successivo.

Gli investitori stanno iniziando a muoversi. Nell’ultimo mese, i settori con le migliori performance dell’S&P 500 sono stati i materiali, gli industriali e i finanziari.

Come potrebbe essere sbagliato? Patrick Kaser di Brandywine Global è appassionato di settori sicuri e a basso volume come l'assistenza sanitaria, i beni di prima necessità e i servizi di pubblica utilità. Egli nota che questi tre settori vengono scambiati con un grande sconto sul mercato e solitamente i titoli a bassa volatilità ricevono un premio. Nel frattempo, i settori ciclici sono costosi. Come si inverte questo schema? Kaser è d’accordo con me nel ritenere che la situazione economica per il 2026 sia solida. Ma ad un certo punto, dice, il mercato guarderà avanti al 2027 o al 2028, e si renderà conto che il boom degli investimenti nell’intelligenza artificiale si sta raffreddando e che il mercato è “al massimo di tutti i picchi”. A quel punto, gli odiati settori a basso volume inizieranno ad avere un bell’aspetto.

Kaser ha ragione. Si pensi, ad esempio, a Caterpillar, un titolo industriale che è cresciuto del 70% nell’ultimo anno e del 220% negli ultimi cinque, quasi interamente sulla scia delle vendite di generatori di energia ai data center, mentre le sue attività principali di costruzione e estrazione mineraria sono in calo. Ciò su cui scommetto è che gli investimenti non legati all’intelligenza artificiale aumenteranno nel 2026. Ma la visione di Kaser è comunque inquietantemente plausibile.

Una buona lettura

Quello grande