Sblocca gratuitamente l'Editor's Digest

Il mondo è inondato di fondi sovrani. E di balene da trilioni di dollari come la CIC cinese o la norvegese Fondo petrolifero Government Pension Fund Global: è facile trascurare alcuni dei pesciolini.

Prendiamo la Nuova Zelanda. Con un AUM di NZ$75 miliardi (US$46,5 miliardi), il NZ Super Fund è solo un quarto delle dimensioni del vicino Future Fund australiano.

Dimostriamolo con un po' di dataviz decisamente esagerato: diamo un'occhiata al grafico qui sotto per esplorarlo (versione mobile treemap qui, versione radiale desktop qui):

Ora che Stephen Gilmore, responsabile degli investimenti della NZSF, se n'è andato per assumere uno dei peggiori (e più importanti) incarichi nel mondo della finanza, ovvero dirigere il CalPERS, abbiamo pensato di dare un'occhiata ai dettagli del suo ex datore di lavoro.

Verso la fine degli anni Novanta, la Nuova Zelanda ritenne che l'invecchiamento della popolazione avrebbe potuto un giorno mettere a dura prova le finanze pubbliche. Così, proprio come i canadesi e gli svedesi, istituirono un fondo per aiutare la transizione demografica. Lo chiamano passaggio dal Pay As You Go al Salva mentre procedi. Sperano che pagherà circa il 20 percento dei costi della pensione di vecchiaia dello Stato. In quello che possiamo solo comprendere come un cenno a Tolkienil governo ha battezzato i gestori dei fondi incaricati di gestire questo denaro “i Guardiani”.

Come è andata a finire per loro? Incredibilmente. Dal 2003, il governo afferma che NZSF ha contribuito circa NZ$25 miliardiUn rendimento composto vicino al 10 percento annuo sin dall'inizio ha permesso loro di triplicare i loro soldi:

I contributi non sono gratuiti, però. Il governo neozelandese avrebbe potuto usare i soldi versati al Fondo per estinguere il debito (o addirittura non emettere debito per finanziare i contributi). Quindi è ragionevole chiedersi come i rendimenti del NZ Super Fund si confrontano con il costo del finanziamento. I dati più recenti del Fondo rapporto annuale calcola che i risultati sono, ancora una volta, piuttosto sorprendenti: rendimenti in eccesso di poco più di 41 miliardi di dollari neozelandesi dall'inizio.

Si è trattato di un Market Goes Up, o c'è stato qualcosa di più? Utilmente, il NZ Super Fund mostra anche la sua performance rispetto a un Reference Portfolio. Non sappiamo come questo Reference Portfolio si sia evoluto nel tempo, ma sappiamo che attualmente è composto per l'80 percento da azioni e per il 20 percento da reddito fisso globale. E che il Fondo ha battuto i benchmark rilevanti in modo piuttosto agevole:

Infatti, secondo GlobalSWF, che monitora le attività degli investitori statali, NZSF è l’ singolo SWF con le migliori prestazioni negli ultimi dieci anni.

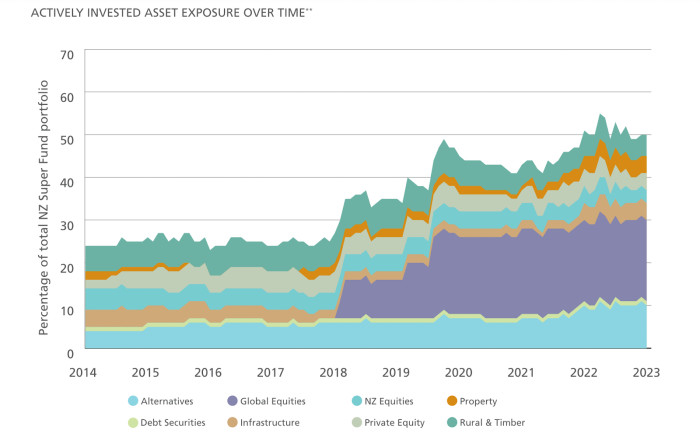

Come hanno fatto? Quasi per infastidire Robin: con proporzioni sempre crescenti di gestione attiva. La gestione passiva era circa tre quarti del Fondo, ma ora è scesa a circa la metà:

Una parte, forse la maggior parte, della gestione attiva è esterna. E sembrano Amore investimenti fattoriali globali, sebbene si noti che i raggruppamenti nella mappa ad albero sottostante sono le categorie più attendibili di FTAV basate sulla descrizione del mandato piuttosto che sulle etichette assegnate da NZ Super Fund:

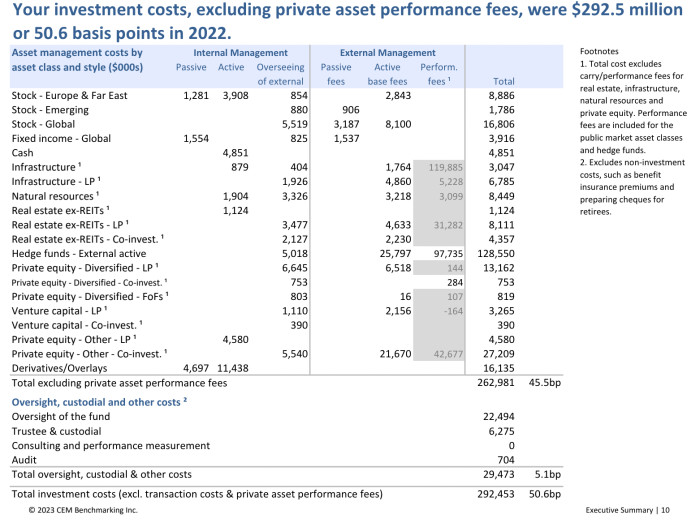

Tutta questa gestione esterna non è economica. NZSF Studio di valutazione dei pari di CEM Benchmarking pone i costi di gestione esterna a NZ$185 milioni all'anno, di cui le commissioni degli hedge fund rappresentano ben NZ$123 milioni. Poi ci sono gli ulteriori NZ$202 milioni che hanno pagato in commissioni di performance degli asset privati. I costi totali di investimento (escluse le commissioni di performance degli asset privati) erano poco più di 50 punti base del valore degli asset, circa due volte e mezza la quota spesa da CalPERS:

Ma se commissioni elevate garantiscono prestazioni straordinarie, non sembra una cosa negativa.

È questo l'accordo? Il segreto del successo del NZ Super Fund è la costruzione di un set attentamente selezionato di mandati attivi complessi attorno ad alcuni elementi costitutivi passivi fondamentali?

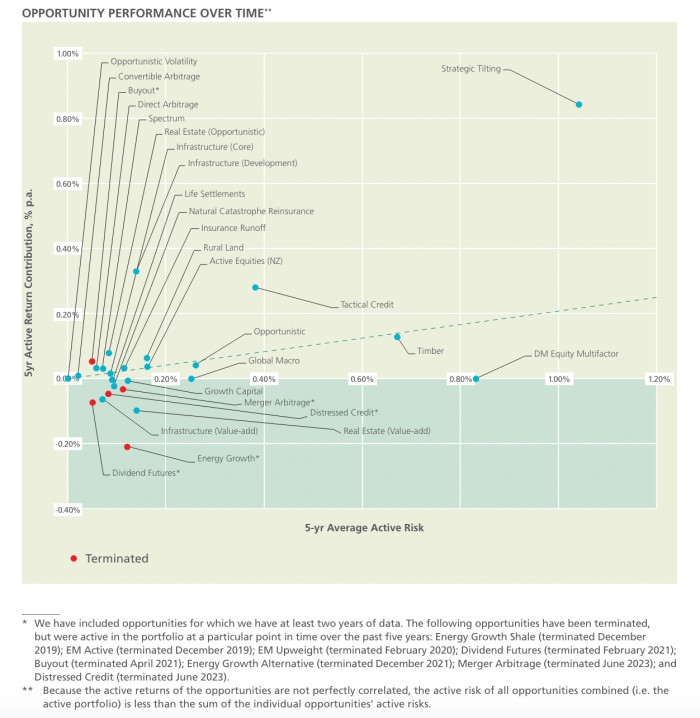

La risposta migliore che siamo riusciti a trovare si trova nell'ultimo rapporto annuale del fondo, e vi perdoneremo se lo troverete confuso come è successo a noi a prima vista:

Nelle loro parole, il grafico mostra

…come ciascuna delle nostre opportunità di investimento ha performato negli ultimi cinque anni… L'asse verticale rappresenta la percentuale di rendimento che ciascuna opportunità ha prodotto rispetto al suo proxy. L'asse orizzontale rappresenta la quantità media di rischio attivo che abbiamo assegnato a ciascuna opportunità nello stesso periodo. Le opportunità che si attestano sopra lo 0% hanno fornito valore al di sopra del Portafoglio di riferimento e quelle sopra la linea verde hanno performato al di sopra delle nostre aspettative di rendimento a lungo termine durante il periodo misurato. Storicamente, la performance totale del portafoglio ha beneficiato del fatto che i Guardiani hanno assegnato il rischio più attivo alle opportunità con le migliori performance.

Naturalmente, non sappiamo realmente come vengono costruiti i parametri in base ai quali vengono misurate le prestazioni, e questo sembra importante.

Ma la maggior parte dei punti, ognuno dei quali rappresenta una strategia, sembra aver aggiunto o perso forse punti base a una sola cifra di contributo al rendimento attivo negli ultimi cinque anni. E la maggior parte di essi ha valori positivi. Developed Market Equity MultiFactor ha quasi pareggiato i conti nonostante abbia consumato una buona fetta di rischio attivo. Infrastructure (Development) Tactical Credit e Timber hanno funzionato piuttosto bene.

Ma il più notevole è Strategic Tilting (in alto a sinistra). Questa strategia è responsabile della maggior parte della sovraperformance del Fondo rispetto al suo portafoglio di riferimento negli ultimi cinque anni.

Cos'è lo Strategic Tilting? Abbiamo dovuto cercarlo su Google. Si è scoperto che è un termine usato praticamente solo per descrivere un manicotto interno di derivati, supervisionato dal CIO uscente Stephen Gilmore. Fortunatamente c'è un tutta la sezione sul sito web del fondo dedicato a fornirci maggiori dettagli sul suo processo di investimento, con spunti utili come questo:

Per aggiungere valore, puntiamo ad acquistare a basso prezzo e vendere a prezzo alto. Quindi i Guardiani agiscono in modo anticonformista: acquistiamo quando gli altri vogliono vendere e vendiamo quando gli altri vogliono acquistare.

Quindi, si tratta di una sovrapposizione derivata di macro-punting? NZSFdescrivilo in questo carta bianca come una “strategia di ritorno alla media”, in cui le medie sono le stime del valore equo di mercato del loro team e le dimensioni della posizione aumentano quanto più il mercato si allontana dalla stima del team. Quindi, ad esempio, nel 2013 il Fondo si è trovato con una posizione corta in dollari neozelandesi che è cresciuta sempre di più man mano che diventava sempre più out of the money fino a quando ha raggiunto quasi il 40 per cento del NAV del Fondo in termini di dimensioni. Alla fine è venuto bene. (Evviva.) Quindi sì, sembra molto simile a una sovrapposizione derivata di punting macro.

In oltre mezzo decennio, questa strategia di (scusate il gergo) acquisto basso e vendita alto sembra aver prodotto circa due terzi del rendimento in eccesso del Fondo rispetto al suo Portafoglio di riferimento/benchmark. E dall'inizio della strategia nel 2009 ha aggiunto NZ$4,6 miliardi al NAV in termini di performance.

Non male.

La prospettiva di CalPERS che costruisce una posizione FX pari al 40 percento del suo possente AUM nella convinzione ostinata che alla fine la transazione andrà a buon fine sarebbe affascinante da guardare. Purtroppo per noi, però, sembra incredibilmente improbabile che la prospettiva di gestire un'enorme sovrapposizione macro venga inclusa nel nuovo briefing di Gilmore.