Sembra ragionevole dedurre dai recenti eventi che i regimi pensionistici del Regno Unito si trovano in un luogo piuttosto oscuro. La loro leva ha giocato a ruolo catalitico presso la Banca d’Inghilterra interventi di emergenza sequenziali. Potrebbe anche essere vero per i pochi sfortunati che sono stati colpiti da un design derivato mal generato e dall’intervento della BoE.

Ma se inclini la testa in questo modo, i rapporti di finanziamento a livello di sistema raramente hanno avuto un aspetto migliore.

Il valore attuale delle passività dei fondi pensione del Regno Unito tende a essere calcolato con riferimento ai rendimenti obbligazionari a lunga scadenza (dal punto di vista contabile, normativo e gestionale). Questo è uno dei principi fondanti su cui è stata costruita LDI. Assumendo un’esposizione economica ad attività che si muovono in linea con l’attuale valutazione delle passività, i fondi pensione possono ridurre la volatilità dei loro deficit di finanziamento.

La riduzione della volatilità del deficit dovrebbe tenere le pensioni fuori dalla sala del consiglio. Facilita inoltre l’attuazione di un piano di risanamento per portare i regimi a uno stato di finanziamento completo (dal loro status di sottofinanziamento di lunga data). In caso di successo, questa linea di condotta:

-

Migliora la sicurezza dei pensionati

-

Riduce prelievi basati sul rischio dovuto al Fondo Pensione Tutela

-

Riduce la necessità di scommettere su rendimenti favorevoli del mercato finanziario (ad esempio, assunzione del rischio di investimento)

-

Riduce la potenziale necessità di ulteriori iniezioni di denaro da parte dello sponsor (riducendo denaro da altre cose per cui il datore di lavoro potrebbe voler spendere, come investimenti aziendali)

-

Riduce la minaccia che The Pensions Regulator potrebbe intervenire per interferire con l’attività (cosa che potrebbe succedere se il deficit diventa troppo selvaggio)

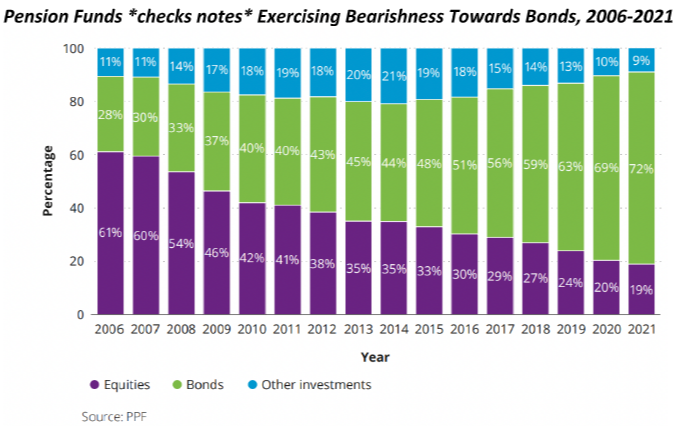

Ma oltre a volere tutte queste cose buone, i fiduciari dei fondi pensione hanno – secondo la mia esperienza – un’inclinazione persistentemente ribassista verso le obbligazioni. Sfruttare la leva sul reddito fisso a lungo termine e aumentare l’allocazione alle obbligazioni dal 28% al 72% negli ultimi quindici anni potrebbe sembrare un modo divertente per esprimere la tendenza al ribasso. Ma puoi vedere questa tendenza al ribasso nei dati: a livello di sistema, gli schemi lo sono sottocoperta. E di conseguenza, i rendimenti a lungo termine in aumento migliorano i loro rapporti di finanziamento mentre i rendimenti in calo danneggiano i loro rapporti di finanziamento.

Per anni questa tendenza al ribasso è stata fonte di enorme frustrazione sia per gli schemi che per i loro sponsor. Quarto dopo trimestre sono stati forniti ingenti contributi degli sponsor agli schemi più o meno come risultato diretto di questa tendenza al ribasso (contemporaneamente) fuorviante e per aiutare a colmare i conseguenti disavanzi dello schema.

Come guida approssimativa su quanto l’aumento dei rendimenti aiuta la posizione di finanziamento a livello di sistema, The Pensions Regulator ha messo insieme alcuni numeri. Esso stimato a marzo 2021 che “un aumento di 10 punti base dei rendimenti dei gilt sia nominali che reali aumenta la posizione di finanziamento netta del 31 marzo 2021 di £ 15,3 miliardi, da £ 46,9 miliardi a £ 62,2 miliardi”.

I rendimenti sono aumentati di molto più di 10 punti base.

L’enorme aumento delle rese ha prodotto enormi sollecitazioni sui sistemi operativi. Se hai bisogno di liquidità T+0 per inviare garanzie in contanti e le tue attività di crescita unitaria stabiliscono su T+3 hai avuto un problema. Oppure, se vieni preso dalla leva finanziaria tramite fondi integrati con leva che sono costretti a delever, hai avuto un problema. Oppure, se hai appena ricevuto molti pronti contro termine con leva o swap su tassi di interesse senza enormi quantità di garanzie in eccesso e il valore della tua garanzia diminuisce nel momento in cui il tuo P&L inizia a puzzare e il margine di variazione aumenta, hai avuto un problema. Ma tutti questi problemi riguardano la difficoltà di mantenere in essere le coperture contro la possibilità che i prezzi delle obbligazioni salgano/diminuiscono i rendimenti. A parte l’impatto (importante e grande!) sul mercato dell’intervento della Banca, questa possibilità non è stata molto evidente da quando il Cancelliere ha presentato il suo minibudget.

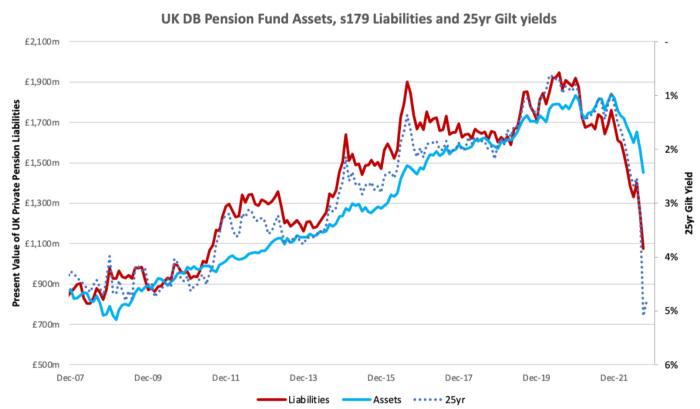

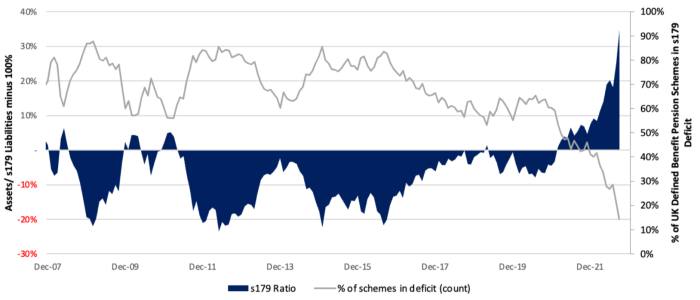

Che cosa è successo ai disavanzi dei fondi pensione con l’aumento dei rendimenti? Il valore attuale delle passività è crollato. I valori delle attività sono appena cresciuti, ma sono scesi meno del valore attuale delle passività. Il risultato netto è un aumento delle eccedenze tutt’intorno. Secondo il PPFcirca la metà dei regimi pensionistici DB presenta eccedenze (valutate secondo sezione 179 del Pensions Act 2004) alla fine del primo trimestre 2021; quella percentuale è salita all’85% entro la fine di settembre. Il rapporto di finanziamento aggregato s179 è ora aumentato al 135%, di gran lunga il più alto nella storia della serie.

Quindi tutto è bene quel che finisce bene per il regime pensionistico medio di DB?

Alcuni avvertimenti.

In primo luogo, mentre il rapporto di finanziamento sembrerà follemente buono per il fondo tipico rispetto alla sua stessa storia, la sua asset allocation sembrerà un completo pasticcio. Le attività illiquide che non vengono rivalutate con tutto il resto saranno una componente più grande di quanto pianificato o desiderato. Cercare di ridurli in fretta potrebbe essere complicato. E buona fortuna per l’origine (o il rinnovo) di asset infrastrutturali, private equity, debito privato o capitale di rischio per i fondi pensione del Regno Unito in qualsiasi momento.

In secondo luogo, la leva è generalmente considerata troppo alta. Le ultime due settimane non sono state divertenti per i programmi, anche se hanno portato rapporti di finanziamento migliori. E mentre la maggior parte dei grandi schemi pensionistici può sentirsi orgogliosa del quadro di governance che ha permesso loro di sopravvivere alle richieste di liquidità e garanzie, in futuro probabilmente vorranno una leva finanziaria inferiore. Ciò significa revocare le posizioni di duration sintetica assunte nei mercati dei derivati e acquistare la duration nel mercato fisico.

La tempistica per l’attuazione del profilo di duration richiesto utilizzando i titoli anziché i derivati è meglio misurata in mesi che in giorni. Richiede enormi vendite di obbligazioni societarie, azioni e altre attività di crescita, che potrebbe essere complicato. Ma la pressione per agire prima della chiusura di venerdì è così intensa che le coperture dei derivati vengono eliminate senza i corrispondenti movimenti degli asset fisici (che aumenterebbero la duration e non porterebbero a variazioni nette dei rendimenti). Il rischio di un calo dei rendimenti dei gilt da qui (che aumenterebbe il valore attuale delle passività, ma non delle attività) viene trasferito direttamente ai bilanci degli sponsor.

Dal punto di vista della stabilità finanziaria, questo trasferimento del rischio è probabilmente un risultato soddisfacente, ma sembra che si traduca in un aumento dei rendimenti obbligazionari a lungo termine. I rendimenti dei gilt in continuo aumento sarebbero una notizia meravigliosa per i piani dal punto di vista del rapporto di finanziamento matematico, anche se forse meno gradito per il resto di noi.

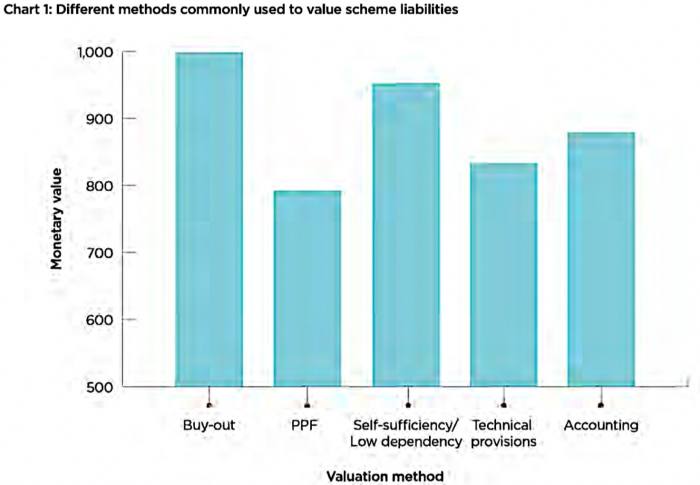

In terzo luogo, un rapporto di finanziamento del 135 per cento suona bene (ed è!) ma, in modo piuttosto confuso, ci sono diversi modi per valutare le passività dei fondi pensione. Il livello di finanziamento del 135 per cento si riferisce al rapporto tra le attività del regime e le passività s179. E, come spiega The Pension Regulator, una valutazione ai sensi della sezione 179 applica i livelli di compensazione PPF alla valutazione per “mostrare se lo schema dovrebbe ricorrere alla PPF se il datore di lavoro dovesse entrare in insolvenza”. Lo ha emesso l’Autorità di vigilanza sulle pensioni una guida pratica (PDF) per esaminare i diversi quadri di valutazione.

Come mostra il grafico seguente, la valutazione della passività s179 (etichettata “PPF”) è sempre la più bassa (e quindi il rapporto di finanziamento che utilizza questa misura sarà il migliore). Tutte queste misure di valutazione, tuttavia, saranno tutte correlate a gradi diversi rispetto al livello dei rendimenti obbligazionari a lungo termine.

Cosa significa questo? Significa che un rapporto di finanziamento s179 del 135% potrebbe ancora lasciare un fondo pensione sottofinanziato su base di riacquisto o addirittura di autosufficienza. Negli ultimi dieci anni le valutazioni delle passività full buy-out hanno raggiunto una media del 141% delle passività s179. Quindi non proprio casalingo e asciutto.

Ma i fondi pensione DB potrebbero effettivamente trovarsi in un posto migliore di quanto avresti pensato. A meno che (paradossalmente) il mercato dei gilt non si rialzi.