Nel 2018, la Russia ha iniziato a inserire una clausola insolita nelle obbligazioni sovrane denominate in euro e dollari, apparentemente progettata per aggirare le sanzioni future. Quello che seguì fu un po’ sconcertante.

La clausola consente al governo di pagare in rubli se le sanzioni bloccano l’accesso ai sistemi di pagamento in dollari ed euro. La clausola ha ricevuto poco controllo all’epoca ma, con l’invasione dell’Ucraina e le conseguenti sanzioni occidentali, la sua rilevanza è diventata chiara.

Ci siamo chiesti come ha reagito il mercato a questa clausola, sia inizialmente che dopo l’invasione della Russia all’inizio del 2022. Ci aspettavamo che il mercato addebitasse un premio per le obbligazioni con la clausola. Gli investitori non acquistano obbligazioni in euro e dollari perché non vogliono essere pagati in rubli? In tal caso, non si aspetterebbero di essere compensati per il rischio di ricevere la valuta nazionale del mutuatario?

Ci siamo sbagliati.

Prima di spiegare cosa abbiamo trovato, ecco le basi della clausola APC (Alternative Payment Currency) della Russia.

La clausola consente al governo di passare a una valuta alternativa se – “per motivi indipendenti dalla sua volontà” – non può pagare nella valuta specificata nell’obbligazione. Le prime versioni della clausola APC (dal 2016) specificavano alternative che il governo russo non controlla (ad es. franchi svizzeri). Ma, da marzo 2018, la clausola APC ha incluso il rublo nell’elenco delle alternative. Il paese deve pagare in valuta straniera, se possibile, ma, in caso contrario, può pagare in rubli.

Nessun tribunale si è pronunciato sul significato della clausola, ma probabilmente consente al governo russo di evitare un default del debito pagando gli obbligazionisti in rubli quando le sanzioni finanziarie lo bloccano dal sistema di pagamento in dollari. Una cosa abbastanza utile se sei la Russia!

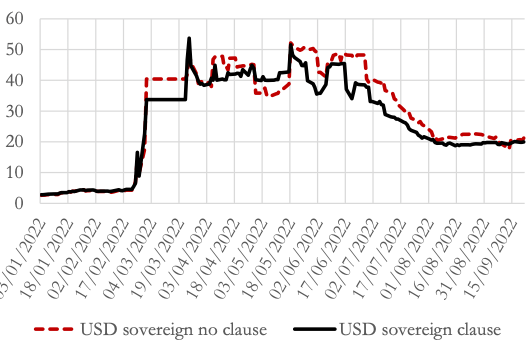

Ora, torniamo a come ha reagito il mercato. La figura seguente mostra i rendimenti alla scadenza per tre coppie di obbligazioni: obbligazioni sovrane in USD, obbligazioni Gazprom in USD e obbligazioni Gazprom denominate in euro. Ciascuna coppia comprende due obbligazioni con scadenze simili, una con e l’altra senza la clausola APC. Per semplicità, ci concentriamo sul periodo dal 1 gennaio 2022 al 21 settembre 2022.

Ecco i titoli di Stato denominati in dollari:

E le obbligazioni Gazprom:

I grafici raccontano la storia, anche se lo confermiamo con un’analisi più sistematica [insert link]. Fondamentalmente, troviamo poche prove di una sanzione dei prezzi, in realtà non ce n’era. Il mercato semplicemente non distingueva le obbligazioni APC dalle obbligazioni non APC.

Dopo l’invasione, tuttavia, i mercati hanno tracciato una netta distinzione. Ma contrariamente alle aspettative, il mercato ha valutato le obbligazioni APC in modo più elevato (quindi, il rendimento inferiore) rispetto alle obbligazioni senza la clausola.

Cosa sta succedendo?

Forse gli investitori inizialmente temevano che le obbligazioni russe, che una volta scambiate al di sopra della pari, sarebbero rimaste in default per decenni, ed erano entusiasti di scoprire che i pagamenti avrebbero potuto continuare. Anche se essere pagati in rubli in alcuni conti russi è fastidioso, potrebbe essere meglio che non essere pagati affatto. Gli sforzi della Russia per mantenere il valore del rublo potrebbero aver influenzato anche il calcolo.

Eppure questa spiegazione è incompleta. Da quanto abbiamo sentito, la Russia non si è preoccupata di rispettare l’avviso e altri requisiti imposti dalle obbligazioni APC sui pagamenti in rubli. Il Paese sembra intenzionato a pagare tutto le sue obbligazioni in valuta estera in rubli, indipendentemente dal fatto che l’obbligazione abbia o meno una clausola APC.

E pochi investitori urlano sanguinosi omicidi (in altre parole, accelerando i loro obblighi e facendo causa). Invece, molti stanno accettando i rubli. L’intera faccenda è una specie di commedia degli errori. Le sanzioni non dovrebbero danneggiare i rapporti della Russia con i creditori privati? Sospettiamo che sia successo il contrario. Se non altro, la reputazione della Russia come buon debitore è stata rafforzata da tutto questo dramma delle sanzioni, nonostante l’invasione illegale del suo vicino.

Ma forse c’è un risvolto positivo in tutta la triste saga.

Il testo in chiaro della clausola APC della Russia copre qualsiasi circostanza in cui il sovrano non può accedere a valuta estera per ragioni al di fuori del suo controllo. Storicamente, la perdita di tale accesso è una delle ragioni principali per cui i sovrani incontrano difficoltà finanziarie. Ma la clausola APC fornisce una via di fuga contrattuale da ciò che gli economisti chiamano il problema del “peccato originale”.

E, è bene ripetere, i mercati non hanno mai addebitato un premio per l’utilizzo della clausola. Se la Russia di Putin – non certo un esempio di virtù – potesse includere questa clausola senza che il mercato applichi un premio, forse anche altre nazioni potrebbero adottare qualcosa del genere? Il diritto a pagare in valuta nazionale quando la valuta estera non è disponibile potrebbe fornire una protezione significativa ad altri paesi che affrontano scenari di difficoltà comuni.

Non intendiamo sopravvalutare il caso della clausola APC. La Russia non era un comune mutuatario dei mercati emergenti. Date le sue enormi riserve di valuta estera, gli investitori nelle obbligazioni APC della Russia pensavano di affrontare il rischio minimo di rimanere senza dollari o euro. Le sanzioni erano il vero rischio. Forse gli investitori considererebbero la clausola APC in modo più scettico se adottata da un mutuatario traballante senza grandi riserve di valuta estera.

Come minimo, gli investitori avrebbero bisogno della fiducia che la clausola non incoraggerebbe l’azzardo morale. In linea di principio, tale fiducia potrebbe derivare dal fatto che un’istituzione rispettata – un tribunale di New York o Londra, per esempio – decida se il mutuatario fosse responsabile delle condizioni finanziarie che gli impedivano l’accesso ai cambi. Solo quando le condizioni erano veramente al di fuori del controllo del mutuatario sarebbe scattata la clausola.

Sospettiamo che esistano modi più semplici della clausola APC per attutire i mutuatari da eventi al di fuori del loro controllo. Questo è l’obiettivo delle proposte di obbligazioni legate al PIL. La cosiddetta clausola “disastri naturali” è un’altra innovazione di questo tipo, sebbene attivata solo in circostanze limitate.

Forse l’implicazione più allettante del prezzo delle obbligazioni APC della Russia è che le obbligazioni possono offrire una protezione molto più ampia ai mutuatari rispetto a quella attualmente standard senza che gli investitori corrano automaticamente per le colline. Vale la pena esplorare.