Buon giorno. Una mattinata forte, seguita da un brutto pomeriggio per le azioni ieri. UN rapporto di assunzioni e investimenti più lenti in Apple è stato accusato del cambiamento di umore, ma non lo stiamo comprando. Un brutto mercato sarà brutto. Oggi facciamo un viaggio nelle erbacce della politica monetaria. Potrebbe non essere adatto a tutti i lettori, ma i fanatici diventeranno fanatici. Scrivici: [email protected] e [email protected].

QE, prestiti bancari e inflazione

Il quantitative easing ha contribuito all’inflazione, e quanto? L’inasprimento quantitativo avrà l’effetto opposto?

Domande importanti: si pensa generalmente che i tassi bassi abbiano contribuito all’inflazione e la Federal Reserve spera disperatamente che tassi più alti la rallentino. Il ruolo di QE e QT, come abbiamo notato prima, è più complicato. C’è poco consenso tra professionisti, accademici e funzionari della Fed su ciò che l’acquisto di obbligazioni della banca centrale fa all’economia e come lo fa. Sarebbe molto meglio se avessimo un’idea chiara di quello che stava succedendo.

Benn Steil e Benjamin Della Rocca, economisti del Council on Foreign Relations, hanno discusso in un recente inviare che il QE ha avuto un ruolo molto importante, forse anche determinante, nel creare inflazione. Sospetto che si sbaglino, ma è un argomento importante da considerare.

Ecco come va l’argomento (in arrivo dettagli finanziari esigenti!).

-

Quando, nel corso del QE, la Fed acquista un titolo del Tesoro dagli investitori, la transazione viene completata tramite un intermediario: una banca. Il ricavato della vendita diventa un deposito del cliente presso quella banca, una passività. Allo stesso tempo, alla banca viene accreditato un deposito di riserva presso la Fed per lo stesso importo, un’attività.

-

Poiché una banca avrà sempre meno attività di riserva presso la Fed rispetto alle passività di deposito, l’aggiunta dello stesso importo a ciascuna farà aumentare il rapporto riserve/depositi della banca. Il QE ha migliorato la liquidità della banca in questo senso.

-

Una banca che ha più liquidità ha un incentivo a prestare. Non devono prestare di più, ma hanno motivo di farlo per ottimizzare il proprio bilancio. Questo è ciò che Steil e Della Roca chiamano il “canale del credito” del QE.

-

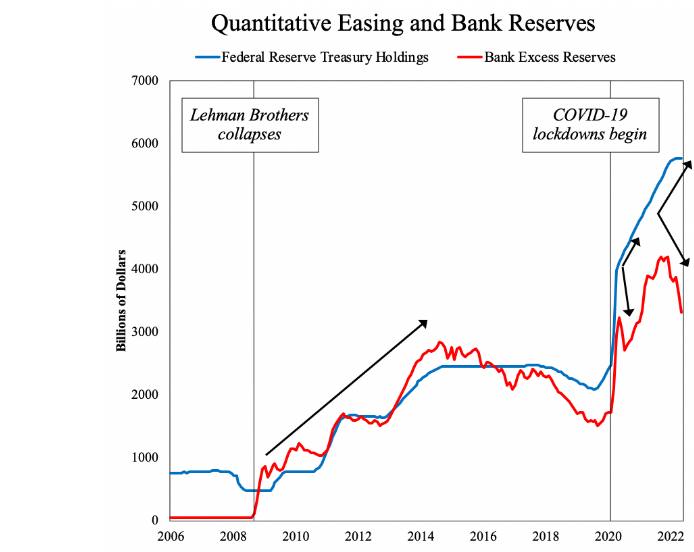

Nel 2020 la Fed ha acquistato molti miliardi di Treasury, ma le riserve delle banche sono diminuite (le chiamano “riserve in eccesso”; ne parleremo a breve). Questa, affermano Steil e Della Rocca, è la prova che “il QE ha funzionato come sperato” – cioè è stato un prestito incoraggiante. Quando i prestiti aumentano, sostengono, le riserve in eccesso scendono.

-

Ma il divario tra la detenzione di Treasury da parte della Fed e le riserve è cresciuto sempre di più, consentendo a Steil e Della Rocca di prevedere che l’inflazione sarebbe arrivata. Ecco il loro grafico:

-

“Come quel divario [between Fed Treasury holdings and reserves] ha iniziato a salire di nuovo a maggio 2021]con l’inflazione Core PCE al 3,5%, la Fed avrebbe chiaramente dovuto dichiarare vittoria e porre fine all’acquisto di obbligazioni. Invece, ha continuato il [buying] abbuffarsi per altri 10 mesi. A quel punto, marzo 2022, l’inflazione Core PCE era salita al 5,2% e la Fed avrebbe dovuto aumentare i tassi”.

Sospetto che questa argomentazione sia sbagliata per due ragioni, una che riguarda il comportamento delle banche e l’altra che riguarda l’impianto idraulico finanziario.

Parlo con i banchieri da diversi anni, come analista e giornalista, e non ho mai sentito parlare della decisione di prestare o meno in termini di ampia liquidità o di vincoli di liquidità. Invece, il vincolo effettivo è la domanda di prestito: la disponibilità di mutuatari meritevoli di credito che vogliono denaro.

Ho chiesto informazioni al mio analista bancario preferito, Brian Foran di Autonomous Research, e ha confermato i miei sospetti. “Il novanta per cento delle decisioni di prestito bancario sono, i miei clienti vogliono prendere in prestito e sono in buona forma per farlo”, mi ha detto. “Non ho mai partecipato a un incontro con un amministratore delegato di una banca che ha detto ‘Ho tutti questi depositi e devo trovare un modo per prestarli’. Potrebbero dire: ho un rapporto prestito/deposito elevato e devo risolverlo a lungo termine”, ad esempio trattenendo più prestiti che la banca fa invece di venderli al mercato secondario.

Potrebbe essere che i banchieri non siano consapevoli o esitano ad ammettere il ruolo che la liquidità gioca nelle decisioni di prestito. Ma c’è un altro punto, fattomi dall’ex trader della Fed e dal “Ragazzo nutrito” blogger Joseph Wang. Il credito delle banche non è vincolato dal volume della liquidità, ma piuttosto dal suo costo. Se le banche hanno bisogno di contanti, possono sempre prenderli in prestito a un certo prezzo. Le riserve alla Fed, se mai hanno avuto importanza, adesso non contano, perché come sottolineano Steil e Della Rocca in una nota a piè di pagina, la Fed eliminato tutti i requisiti di riserva nel marzo 2020.

Ora il punto idraulico finanziario. Ecco una versione del grafico Steil e Della Rocca, con l’aggiunta di altre due serie: la creazione di credito bancario totale e i saldi nel programma di reverse repo della Fed (ulteriori informazioni su ciò che è momentaneamente).

Ora, una cosa in questo grafico si adatta molto bene al conto Steil/Della Rocca. L’importo totale dei Treasury che la Fed ha aggiunto al proprio bilancio nell’era del Covid, 3,3 trilioni di dollari (linea azzurra), al momento corrisponde molto da vicino ai nuovi prestiti creati dalle banche statunitensi (linea fucsia).

Ecco il problema, però. Il prestito non tiene traccia delle riserve (linea blu). Ora, come affermato sopra, non credo che ci siano molte ragioni per cui dovrebbe. E se quei due non tracciano, l’argomento Steil/Della Rocca non funziona, perché dipende dall’idea che riserve più alte, spinte dal QE, incentivino i prestiti.

E c’è un’altra spiegazione, oltre all’aumento dei prestiti, del perché le riserve delle banche sono scese. Mi è stato spiegato ancora una volta da Joseph Wang. Le riserve vengono incanalate, in modo alquanto tortuoso, nel crescente repo inverso della Fed programma (linea gialla).

Ecco come avverrebbe la canalizzazione (ora stiamo diventando molto tecnici, quindi sentiti libero di saltare i prossimi due paragrafi). La Fed utilizza il programma reverse repo per assorbire la liquidità in eccesso nel sistema bancario che altrimenti costringerebbe il tasso overnight al di sotto dell’obiettivo della Fed. I partecipanti al mercato, per lo più fondi del mercato monetario, possono dare alla Fed i loro contanti e ricevere in cambio un titolo del Tesoro che paga gli interessi. È un prestito overnight garantito alla Fed.

Negli ultimi anni le banche hanno avuto più depositi di quanto desiderassero, il che ha causato problemi con i loro requisiti patrimoniali. Quindi hanno spinto i clienti verso i fondi del mercato monetario. I fondi del mercato monetario, a loro volta, hanno investito sempre più denaro nel prezzo consigliato. Il modo in cui avviene la transazione è che il fondo del mercato monetario che vuole partecipare al RRP effettua (un altro) deposito presso una banca, quindi la stessa somma viene prelevata dal conto di riserva della banca presso la Fed e collocata in una Fed Conto RRP. Le riserve della banca alla Fed cadono.

Non sono del tutto sicuro di tutto questo e non vedo l’ora di sentire cosa hanno da dire Steil e Della Rocca in risposta. Ma mi sembra che se il QE incoraggia il prestito, il meccanismo è molto più indiretto di quello che suggeriscono.

Tornando indietro al motivo per cui tutto questo è importante. La migliore ipotesi di Unhedged è che il QE funzioni principalmente iniettando/assorbendo liquidità nei mercati finanziari, non incoraggiando i prestiti. Quindi QT avrà il suo effetto ritirando liquidità dai mercati, rendendoli più volatili, diminuendo la propensione al rischio degli investitori e aumentando la domanda di liquidità e attività prive di rischio. Questo, piuttosto che un prestito più debole, è ciò a cui dovremmo prepararci man mano che QT procede.

Una buona lettura

Claes Oldenburg era l’uomo.