Una crisi è temporanea per natura, ma i turchi stanno ridefinendo il termine per incorporare un senso di permanenza. Turkoparalisi riassume perfettamente il senso che gli investitori hanno di un’attività economica frenetica ma immobile. L’economia ha dovuto fare i conti con l’inflazione al rialzo, un disavanzo delle partite correnti di un miglio, un crollo della valuta e un’emergenza della bilancia dei pagamenti da anni. Le ragioni per capitolare sono legioni.

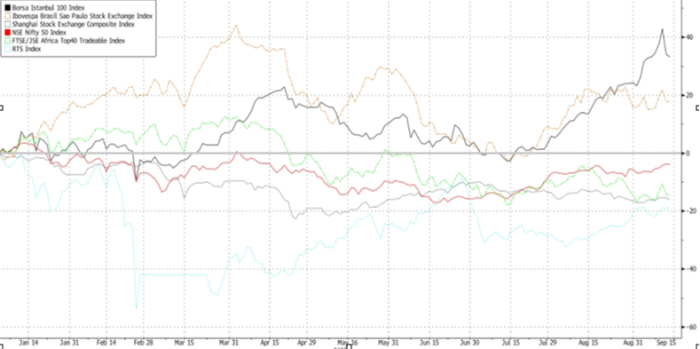

Com’è allora che il mercato emergente con le migliori performance del 2022 non è altro che la Turchia? Sfidando le previsioni di un altro anno di rendimenti catastrofici, il benchmark turco XU100 è salito fino al 33% in dollari, superando in modo convincente i suoi pari con il Indice MSCI EM crollando di quasi il 20 per cento da inizio anno. In un contesto di alta inflazione/lire debole, un balzo del mercato azionario in valuta locale non dovrebbe sorprendere, ma il rendimento delle valute forti della Turchia ha confuso le aspettative.

La sovraperformance è stata registrata principalmente nei mesi estivi con un aumento di circa il 50 per cento dell’indice complessivo, il cui motore principale è stato un aumento del 160 per cento nel settore bancario. I volumi sono aumentati vertiginosamente, la scorsa settimana ha registrato un massimo storico di $ 7,6 miliardi. Come spiegare questa mossa, sfidando un peggioramento delle prospettive economiche e tutte le logiche di investimento?

Di sicuro, le banche erano a buon mercato in base a qualsiasi metrica di valutazione standard, ma lo sono sempre state e questo non ha fatto precipitare il picco quinquennale. La proprietà straniera del mercato turco langue intorno al 33%, appena al di sotto del suo minimo storico. Le novità normative imposte dal La banca centrale turca ha costretto le banche dismettere di linker CPI altamente redditizi e investire in titoli di Stato in valuta locale. Di conseguenza, i rendimenti di quest’ultimo sono scesi di 1000 punti base e sono stati scambiati tramite eurobond nonostante l’IPC misurasse tra l’80% e il 150%, a seconda delle previsioni attendibili.

Gli analisti hanno citato queste circostanze come possibili spiegazioni per lo sconcertante aumento dei prezzi delle azioni. C’erano altri suggerimenti di sinistra: la mano tamponata del fondo sovrano turco, forse? Gli investitori al dettaglio che capitolano sulle criptovalute e brulicano di azioni? La causa probabile, però, è più misteriosa.

Gli investitori turchi che, per ragioni legittime o meno, immagazzinano la loro ricchezza offshore e la reinvestino nel mercato azionario sono stati per molto tempo un potente fattore determinante dei prezzi delle attività sulla borsa di Istanbul. I broker li chiamano colloquialmente “i baffi”. Nel 2016 uno di questi, che ha raggiunto la notorietà come The Dude, si diceva fosse responsabile enormi giri di azioni.

Arriva l’estate del 2022 e il discorso a livello locale è stato di un’altra figura oscura. Secondo i commentatori di mercato, a luglio uno speculatore ha piazzato una serie di scommesse con leva enorme su future su azioni singole in titoli bancari. Questi contratti non sono particolarmente liquidi. Le operazioni – che sono iniziate con le banche più piccole e posizioni iniziali su soli 100-200 milioni di TRY – hanno portato a una stretta poiché i giocatori di arbitraggio hanno sfruttato il divario tra futures e contanti.

La pazzia dei derivati ha coinciso con un periodo di relativa stabilità per la lira quando il presidente della Turchia Recep Tayyip Erdoğan ha negoziato accordi di swap e prestiti con i sauditi e i russi e la base di investitori al dettaglio di grandi dimensioni della Turchia ha disperatamente inseguito il carrozzone.

Se si devono credere alle voci, l’esposizione dello scommettitore solitario è aumentata a 20 miliardi di TRY, con un profitto cartaceo di circa 2-3 miliardi. In un mercato caratterizzato dalla vigilanza normativa e supervisionato da un ministero delle finanze e da una banca centrale ossessivamente panottica, queste mosse semplicemente non sarebbero potute passare inosservate. L’approvazione potrebbe perlomeno essere considerata tacita, se non esplicita.

Le autorità si affrettano a gridare sabotaggio economico ogni volta che il mercato crolla, ma apparentemente sono state acquiescenti fintanto che la direzione dell’andamento del prezzo degli asset è più alta. Non ci sono quasi limiti costituzionali al potere di Erdogan; una lira di libero scambio è l’unica cosa che sfugge al suo controllo.

Per il governo, il sollievo dalla pressione economica è sempre il benvenuto, indipendentemente dalla fonte. Consentire agli scommettitori al dettaglio di scremare la schiuma di un rally delle banche avrebbe potuto attenuare le critiche alla cattiva gestione dell’economia sorprendentemente sbarazzina dell’AKP, anche se solo per un momento.

Alla fine della scorsa settimana, tuttavia, i segnali erano che anche la banca centrale era a disagio con la bolla creata e la garanzia minima richiesta per le posizioni a margine era stata aumentata del 30%. Anche i broker locali che facilitano l’esecuzione delle cosiddette operazioni baffi hanno aumentato i requisiti di margine. Improvvisamente, lo slancio ha vacillato e i titoli delle banche hanno registrato cali consecutivi al ribasso dei limiti.

Uscire da una posizione altamente levata sarà più difficile di quanto non fosse entrarvi. L’impatto cumulativo del tumulto del mercato è quello di scoraggiare gli investitori istituzionali internazionali. La potemkinizzazione del mercato azionario significa che le azioni non rappresentano i fondamentali economici, la volatilità è scoraggiante e con la Turchia che detiene solo una ponderazione di 37 punti base nell’MSCI EM, i gestori di denaro possono facilmente permettersi di ignorare il circo.

La sovraperformance del mercato turco è un’illusione ottica. Rimani in disparte.