Il mese scorso abbiamo scritto di come anche il potente Pimco si fosse espresso a favore del commercio all-to-all nel mercato del Tesoro statunitense (tra le altre cose). Un gruppo ancora più influente di persone si è ora espresso a favore per “rafforzare la resilienza del mercato”.

La Federal Reserve Bank di New York ha pubblicato a carta scritto da una serie di economisti della Fed e membri dello staff del Tesoro (e aiutati dalla SEC) che esplora l’argomento. Sebbene tipicamente cauto, l’abstract lascia pochi dubbi su ciò che pensano dovrebbe accadere:

Sebbene il mercato del Tesoro statunitense rimanga il mercato mobiliare più profondo e liquido del mondo, diversi episodi di brusco deterioramento del funzionamento del mercato negli ultimi anni hanno messo a fuoco la resilienza del mercato. L’adozione del commercio globale nel mercato del Tesoro potrebbe essere una strada per rafforzare la resilienza del mercato. Concettualmente, il trading all-to-all consentirebbe a qualsiasi operatore di mercato di negoziare direttamente con qualsiasi altro operatore di mercato. Ciò potrebbe essere particolarmente utile in periodi di stress, quando la capacità degli intermediari tradizionali può essere messa alla prova.

Anche se ci sono i soliti avvertimenti su questo non rappresentano le opinioni del Tesoro o della Fed yada yadaè ancora molto interessante e arriva in un momento delicato per il mercato del Tesoro.

Al momento, ci sono fondamentalmente tre mercati del Tesoro separati, che portano ad alcuni . . . complicazioni. Salta i prossimi par se hai già molta familiarità con la struttura del mercato dei titoli di stato statunitensi, ma per il resto di voi questa potrebbe essere una guida pratica (se semplificata).

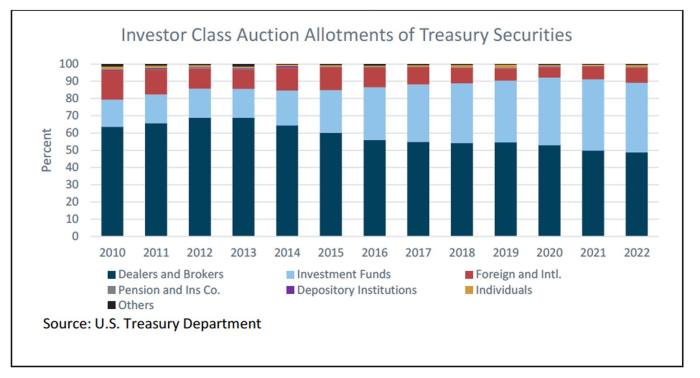

In primo luogo c’è il mercato primariodove il nuovo debito pubblico degli Stati Uniti viene messo all’asta direttamente o indirettamente tramite un club di banche noto come rivenditori primari. Questo è fondamentalmente un mercato a tutti gli effetti ora, con i rivenditori non primari che rappresentano sempre meno delle allocazioni all’asta negli ultimi anni, come mostra il grafico seguente.

C’è l’interdealer mercatodove le banche e le società di negoziazione proprietaria acquistano e vendono su piattaforme elettroniche (conosciute eufemisticamente come “sistemi di negoziazione alternativi” attraverso ordini di borsa algoritmici con limite centrale. In altre parole, le persone pubblicano i loro ordini su una piattaforma centrale e quando c’è una partita di denaro cambia di mano: i Treasury in corsa (obbligazioni appena emesse, più liquide) costituiscono la maggior parte di questo, mentre i Treasury fuori corsa (quelli stantii che scambiano meno spesso) ancora per lo più scambiano per telefono.

Poi c’è un mercato da rivenditore a clientedove le banche acquistano e vendono titoli del Tesoro per conto di clienti come banche centrali estere, gestori patrimoniali, assicuratori ecc. Ciò avviene in genere tramite “richieste di quotazione”, in cui le persone chiedono offerte per titoli (attraverso una piattaforma di trading come Bloomberg) o per telefono e le negoziazioni vengono generalmente liquidate e regolate tramite la Fixed Income Clearing Corp, una stanza di compensazione centrale.

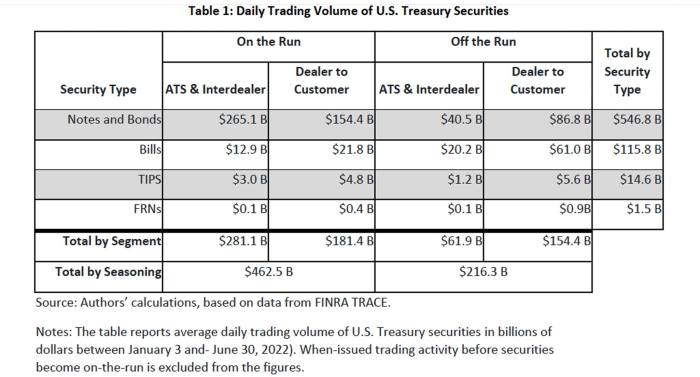

Il Carta della Fed di New York ha una buona ripartizione di dove sono avvenute le negoziazioni del Tesoro nella prima metà dell’anno.

Tuttavia, mentre questo modello ha funzionato abbastanza bene, ci sono sempre più segni che iniziano a rompersi, a volte in modo drammatico.

Prima di tutto, ci sono solo molti più buoni del Tesoro in questi giorni, con il volume che cresce da circa $ 5 trilioni nel 2007 a quasi $ 24 trilioni al fine del mese scorso.

Allo stesso tempo, i banchi di negoziazione degli oggetti di scena bancari sono stati chiusi dopo la crisi finanziaria e i loro banchi di lubrificazione del mercato sono limitati nella quantità di inventario che possono trasportare. Nel frattempo, l’afflusso di società di trading proprietario ad alta frequenza (HFT o PTF) ha “cambiato il modo in cui viene fornita la liquidità del mercato e ha influenzato le caratteristiche di tale liquidità”, osserva il documento della Fed di New York.

Tradizionalmente, i dealer acquistano e vendono dai clienti in grandi quantità, detengono una parte di queste posizioni per giorni e mantengono un grande bilancio per supportare le loro posizioni. Al contrario, le PTF acquistano e vendono frequentemente nel mercato interdealer e in genere chiudono la giornata con un’esposizione direzionale netta relativamente piccola su base corretta per il rischio. Molte PTF sono in grado di operare con meno capitale rispetto ai tipici broker-dealer a causa della loro esposizione netta più limitata e perché non sono soggette alle stesse normative dei broker-dealer. Le PTF tendono a prendere decisioni di trading principalmente in base alla redditività immediata oa breve termine e al livello di rischio di mercato e in genere non mantengono solide relazioni con i clienti. Le PTF preferiscono anche negoziare in titoli più liquidi, come quelli on-the-run, dove c’è maggiore disponibilità e trasparenza dei dati, insieme a protocolli di negoziazione elettronica che consentono loro di utilizzare strategie di negoziazione automatizzate. L’elevata concentrazione tra le PTF ha portato un piccolo numero di PTF a svolgere un ruolo chiave nella scoperta dei prezzi e nella fornitura di liquidità di mercato. Sempre più spesso, alcuni dealer hanno anche adottato strategie di trading elettroniche e ad alta frequenza simili.

L’idea alla base del trading all-to-all è quella di abbracciare un ecosistema di trading più in stile azionario in cui tutti possono fare trading con tutti gli altri in modo anonimo e sullo stesso piano.

Questo intuitivamente ha molto senso. Se BlackRock vuole vendere Treasury e Pimco vuole comprare, può farlo direttamente senza dover passare per JPMorgan? Se Citadel Securities o Jump Trading possono fornire prezzi migliori rispetto a Citi, perché non dovrebbero essere abilitati a farlo direttamente ai clienti? Se alcune banche sono costrette a ritirarsi in una crisi, allora non dovrebbe essere consentito agli altri partecipanti al mercato di intervenire nella violazione?

Ecco cosa concludeva il giornale:

I protocolli di trading continuano ad evolversi nel mercato del Tesoro e le piattaforme di trading stanno introducendo nuove modalità di transazione. Inoltre, i tipi di istituzioni che operano nel mercato del Tesoro stanno cambiando e i nuovi entranti stanno alterando ulteriormente il panorama del trading. Infine, il panorama normativo sta cambiando, con il settore ufficiale che compie progressi verso il suo obiettivo di rafforzare la resilienza del mercato del Tesoro. Le innovazioni della struttura del mercato del Tesoro, come il commercio all-to-all, che potrebbero espandere o approfondire nuove vie di negoziazione, potrebbero anche servire a migliorare la profondità, la liquidità e la resilienza del mercato del Tesoro.

Il giornale della Fed di New York sottolinea che, per lo sviluppo del trading all-to-all, il mercato dei Treasury ha probabilmente bisogno di una compensazione più centrale (eliminando i rischi di negoziazione della controparte) e di maggiore trasparenza. Pimco si è opposto in particolare a entrambi, perché il primo aumenterebbe i costi e il secondo renderebbe le banche meno disposte a intermediare grandi operazioni.

Ma onestamente, FTAV non riesce a vedere come si possano evitare chiarimenti e trasparenza se questa è la direzione di marcia prevista?

Tuttavia . . . Va notato che il trading all-to-all non è un proiettile d’argento che risolverà tutte le sfide del mercato del Tesoro. In effetti, alcune persone pensano che potrebbe persino peggiorare le cose.

Ad esempio, potrebbe rendere la liquidità più dipendente dai trader ad alta frequenza e quindi più prociclica, con spread denaro-lettera più stretti in tempi normali ma una profondità inferiore nei periodi torridi. Sì, le banche non gettano altruisticamente i loro bilanci per evitare che i mercati scendano, ma anche quelle più piccole hanno più capitale con cui giocare rispetto anche ai più grandi HFT.

Dal punto di vista della liquidità, sono i titoli del Tesoro meno negoziati, come le obbligazioni off-the run e i titoli indicizzati all’inflazione, che sono i vero problema, e in realtà costituiscono la maggior parte del mercato generale. Il passaggio a un modello all-to-all potrebbe non aiutarli molto.

Non sarà nemmeno facile da implementare. I rivenditori primari sono ancora il motore essenziale del mercato del Tesoro e combatteranno con le unghie e con i denti contro questo. Inoltre, riorganizzare il mercato dei titoli di Stato statunitensi è un compito enorme e non del tutto privo di rischi. Data la sua natura sistemica in termini di finanziamento del governo degli Stati Uniti e sostegno del sistema finanziario globale, armeggiare con la struttura del mercato del Tesoro è un po’ come cercare di riparare un jumbo jet a mezz’aria.

Come sottolineava il giornale:

. . . Restano le sfide per un uso più ampio del trading all-to-all. Ad esempio, la maggior parte dei protocolli di negoziazione nel mercato del Tesoro statunitense che offrono accesso a una gamma più ampia di partner commerciali sono limitati alla negoziazione di titoli e obbligazioni on-the-run o near-the-run, mentre le parti meno liquide del mercato possono hanno un bisogno maggiore dei benefici che tutti possono fornire. Inoltre, abbiamo riscontrato che la maggior parte delle piattaforme di negoziazione del mercato del Tesoro che offrono questi protocolli di negoziazione sono controparti legali delle operazioni eseguite sulle loro piattaforme, il che può creare rischi di compensazione e regolamento poco chiari e complessi con la piattaforma stessa e contribuire a rischi più ampi per la stabilità finanziaria nel mercato . Infine, i cambiamenti della struttura del mercato hanno sempre il potenziale per influenzare il panorama competitivo di un mercato, quindi è necessario considerare attentamente la possibilità che alcuni partecipanti al mercato possano alterare la loro attività nel mercato del Tesoro se il trading a tutti gli effetti diventasse più ampiamente utilizzato.

Tuttavia, la sensazione che grandi cambiamenti possano essere in atto è quasi palpabile.