Buon giorno. Ieri abbiamo fornito, con vera trepidazione, le nostre migliori ipotesi su dove si dirigerà l’economia nei prossimi 12 mesi. Pensiamo che il risultato più probabile sia che la Federal Reserve spinga l’economia in recessione, ma l’inflazione si modererà. Lo stesso giorno, il FT ha riferito che il mega hedge fund Bridgewater ha più o meno la stessa opinione (sebbene sembri pensare che i tassi debbano aumentare ulteriormente rispetto a noi). È bello sapere che se sbagliamo, sbaglieremo in buona compagnia. Mandaci una email: [email protected] e [email protected].

Spiegare il rimbalzo

Unhedged, i suoi lettori (quelli che ci scrivono) e quasi tutte le persone con cui parliamo a Wall Street sono piuttosto ribassisti. Questo non è affatto sorprendente: l’economia sta rallentando, la Fed sta stringendo, l’inflazione è alta, è in corso una guerra e l’economia cinese sembra traballante.

Ciò che è più interessante, dato questo scenario deprimente, è che molte persone sembrano pensare che noi, i nostri lettori e le nostre fonti abbiamo torto. C’è stato un rimbalzo significativo delle attività di rischio nelle ultime tre settimane circa. Gran parte del rimbalzo è avvenuto nell’ultima settimana di maggio, ma da allora i mercati hanno tenuto duro.

Qualche esempio:

-

L’S&P 500 è tornato di circa l’8% dal minimo del 19 maggio. Il Nasdaq ha fatto ancora meglio.

-

Nello stesso periodo gli spread creditizi CCC (spazzatura) e BBB (grado più basso di investment grade) si sono leggermente ridotti.

-

Molti asset selvaggiamente speculativi (al di fuori delle criptovalute) sono rimbalzati. L’ETF Ark Innovation di Cathie Wood è del 24% al di sopra dei minimi dell’11 maggio. GameStop, il re dei titoli meme, è aumentato del 67% da allora.

-

Secondo Bank of America, i flussi netti degli investitori nei fondi obbligazionari ad alto rendimento sono stati positivi la scorsa settimana per la prima settimana su otto. I flussi di capitale restano moderatamente positivi e sono in crescita da inizio anno.

-

CrossBorder Capital compila un indice di esposizione al rischio che esamina una serie di dati sul posizionamento degli investitori in attività rischiose rispetto a obbligazioni e contanti privi di rischio, in una vasta gamma di mercati globali. L’indice è impostato in modo che zero rappresenti il posizionamento medio a lungo termine. L’indice ha iniziato a tornare fortemente al rischio a marzo:

Cosa sta succedendo qui?

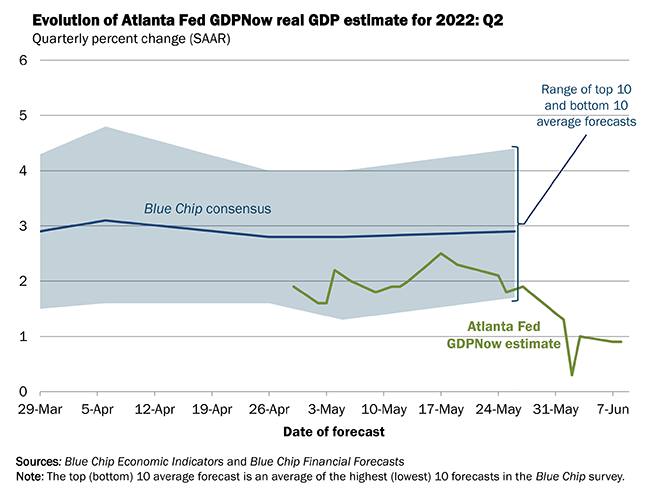

La mia prima ipotesi è stata la sindrome della cattiva notizia è una buona notizia. I dati economici più recenti, dai PMI all’edilizia abitativa, sono stati incerti. Due indicatori aggregati catturano bene questo modello. Ecco la misura in tempo reale GDPNow della Fed di Atlanta della crescita economica reale, in una costante tendenza al ribasso dalla terza settimana di maggio:

L’indice Citi Economic Surprise conferma la storia:

Il rallentamento dello slancio economico potrebbe far pensare agli investitori che l’inflazione si raffredderà presto e la Fed si tirerà indietro prima di inasprire la politica fino al punto di recessione. Sarebbe un bene per le attività di rischio.

Potrebbe esserci del vero in questo, ma sfortunatamente è una scarsa corrispondenza con altri bit di dati di mercato. Un mese fa, il mercato dei futures stava valutando un tasso sui fed funds del 2,91% all’inizio del 2023; ora la cifra si attesta a un 3,05 per cento più stretto. Né le curve dei rendimenti si sono mosse molto. La Fed che pensavamo di avere un mese fa è la Fed che pensiamo di avere ora.

Un argomento più convincente, anche se meno ordinato, è che gli inventori stanno entrando in modo selettivo, in punti in cui il sell-off è andato troppo oltre. I settori con le migliori performance, diversi dall’energia, durante il rimbalzo sono stati la tecnologia e i ciclici, i settori più colpiti all’inizio dell’anno:

Energia a parte, la performance del settore durante il sell-off di fine marzo-maggio è stata più o meno l’esatto opposto di quanto sopra. L’idea che ciò che stiamo vedendo è che gli investitori stanno raccogliendo le macerie è rafforzata dall’osservazione dei singoli titoli che hanno guidato il rimbalzo dell’S&P. Un elenco dei 30 titoli con le migliori performance dell’indice durante il rimbalzo è dominato da due tipi di titoli: le società energetiche e le società che sono state molto colpite, e rimangono tali, ma si sono leggermente riprese. Un campione di quest’ultima categoria:

Questo rally sembra più un opportunismo selettivo che una generale ripresa della propensione al rischio. Hai una lettura diversa? Mandalo con te.

Vale ancora la pena essere grandi

Una caratteristica sorprendente del mercato rialzista post-pandemia è stata la quantità dei suoi guadagni dovuti ad alcuni dei titoli più grandi. Finora quest’anno, tuttavia, i 10 maggiori titoli S&P hanno seguito gli altri 490.

Puoi vedere questo prendendo il rapporto tra l’indice di uguale peso S&P 500 e il normale indice ponderato per la capitalizzazione di mercato. Un rapporto crescente suggerisce che i giganti stanno perdendo terreno rispetto ai ragazzini, qualcosa che abbiamo visto da fine novembre:

Gran parte di questo, tuttavia, è dovuto alle cattive prestazioni della grande tecnologia. La presenza di Facebook, Apple, Amazon, Microsoft e Google rendono la fetta più alta del mercato particolarmente esposta ai ribassi del settore tech. Così ho costruito un indice dei più grandi non– azioni S&P tecnologiche. Con nomi come Exxon, P&G, Home Depot e JPMorgan, questo gruppo rappresenta un’ampia sezione trasversale. Ecco come hanno fatto da metà ottobre 2021, poco prima dell’inizio della rotazione verso il valore:

Gran parte di questa sovraperformance è dovuta a Exxon e Chevron, le cui azioni sono aumentate con i prezzi del petrolio. Ma anche escludendo l’energia, sei degli otto titoli del nostro indice (J&J, UnitedHealth, Berkshire, Visa, Mastercard e Home Depot) hanno battuto la media del settore da ottobre. Quando i mercati fanno paura, agli investitori piace ancora acquistare all’ingrosso. (Ethan Wu)

Una buona lettura

“[Hedge fund] D1 ha ha detto agli investitori chi ha selezionato [its] 50-50 mix di asset pubblici e privati che la strategia ha perso il 23% fino a maggio. L’azienda ha attribuito la maggior parte dei danni agli investimenti pubblici, che sono diminuiti del 44%. Ha ridotto le attività private solo dell’8%, incluso lo 0,05% il mese scorso”. Whooo ragazzo.